Od 1 stycznia 2023 r. przewidziano szereg nowych zasad składania oświadczeń i wniosków mających wpływ na obliczanie zaliczek na podatek dochodowy od osób fizycznych. W związku z tym, resort finansów, do celów zastosowania lub zaprzestania stosowania kwoty zmniejszającej podatek oraz określonych preferencji podatkowych w postaci m.in. wspólnego opodatkowania dochodów, podwyższonych kosztów uzyskania przychodów czy zwolnień podatkowych, przygotował nowy wzór PIT-2. Nie jest to jednak wzór bezwzględnie obowiązujący, gdyż płatnicy mogą opracować własne formularze (także do stosowania wyłącznie w wersji elektronicznej, np. poprzez posiadany system kadrowo-płacowy).

W niniejszym tekście wyjaśniono m.in. jak wypełnić nowy PIT-2 oraz wskazano link do edytowalnego wzoru „zmieszczonego” na jednej stronie.

PIT-2 w nowej odsłonie

Podkreślmy, że podatnik (np. zatrudniona osoba) wypełnia tylko te części PIT-2, w zakresie których składa oświadczenie lub wniosek. Oświadczenia lub wnioski składane są głównie poprzez zaznaczenie właściwego kwadratu (niekiedy można wskazać ich więcej niż jeden) oraz złożenie podpisu w części K formularza. W dotyczącej preferencyjnego opodatkowania dochodów z małżonkiem lub jako osoba samotnie wychowująca dziecko części E w poz. 10 dodatkowo trzeba skreślić niewłaściwą treść w pkt 1 albo 2 (punkty te dotyczą wysokości dochodów przewidywanych przez podatnika korzystającego z preferencji dotyczącej wspólnego opodatkowania dochodów).

Poniżej objaśnienia do obowiązującego od 2023 r. wzoru PIT-2:

Identyfikator podatkowy

![]()

Na samym początku PIT-2 powinien zostać wskazany właściwy identyfikator podatkowy podatnika (np. osoby zatrudnionej), którym jest:

- numer PESEL – w przypadku podatników będących osobami fizycznymi niebędących zarejestrowanymi podatnikami podatku VAT lub nieprowadzących działalności gospodarczej;

- NIP – w przypadku innych niż ww. podmiotów podlegających obowiązkowi ewidencyjnemu, w tym m.in. podmiotów będących płatnikami podatku lub składek ubezpieczeniowych (art. 2-3 ustawy z 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników).

🎯 Kadry i Płace Książka 2026 - 📖 prostym, zrozumiałym językiem opisuje między innymi takie zagadnienia jak: kwota zmniejszająca podatek, PIT 2023, PIT-2 aktualizowane na bieżąco przez 365 dni od dnia zakupu.

Część C: Oświadczenie w tej części dotyczy stosowania kwoty zmniejszającej miesięczne zaliczki podatkowe i składa się je zakładowi pracy, o którym mowa w art. 32 ustawy PIT oraz płatnikowi, o którym mowa w art. 41 ust. 1 ustawy PIT (np. zleceniodawcy, zamawiającemu dzieło).

Od 1 stycznia 2023 r. podatnik może swobodniej decydować o zastosowaniu kwoty wolnej przez płatnika. Po pierwsze, zamiast jednego płatnika ma możliwość wskazać do trzech płatników, którzy mogą zastosować kwotę zmniejszającą podatek. Dzięki temu, w przypadku uzyskiwania w danym miesiącu przychodów od więcej niż jednego płatnika, podatnik od 2023 r. został uprawniony do składania nawet dwóm lub trzem płatnikom oświadczenia o stosowanie kwoty zmniejszającej, o ile:

- łączna kwota pomniejszenia stosowana przez wszystkich płatników w konkretnym miesiącu nie przekracza kwoty stanowiącej 1/12 kwoty zmniejszającej podatek oraz

- w roku podatkowym podatnik za pośrednictwem płatnika nie skorzystał w pełnej wysokości z pomniejszenia kwoty zmniejszającej podatek określonej w pierwszym przedziale skali podatkowej, w tym również gdy złożył wniosek o niepobieranie zaliczek w danym roku podatkowym na mocy dodanego do ustawy PIT art. 31c.

Podatnik, mając na uwadze wybór najlepszego dla siebie rozwiązania, może więc po zmianach „dzielić” 1/12 kwoty zmniejszającej podatek maksymalnie na trzy części i upoważnić w związku z tym do jej stosowania maksymalnie trzech płatników.

W konsekwencji, jego zaliczka podatkowa – po złożeniu stosownego oświadczenia – może być pomniejszana u każdego płatnika:

- o 1/24 kwoty zmniejszającej podatek (o 150 zł), przy upoważnieniu dwóch płatników,

- o 1/36 kwoty zmniejszającej podatek (o 100 zł), przy upoważnieniu trzech płatników.

Oczywiście przy jednym płatniku kwota zmniejszająca miesięczną należność podatkową wynosić powinna 300 zł.

Co istotne, miesięczna suma pomniejszenia zaliczki na podatek dochodowy nie może przekroczyć 1/12 kwoty zmniejszającej podatek.

A zatem, gdy pracownik przykładowo pracuje w dwóch firmach, wówczas od 2023 r. oświadczenie o stosowanie kwoty pomniejszającej może złożyć:

- tylko do jednego zakładu (wtedy ten wybrany podmiot uwzględniać powinien pomniejszenie zaliczki PIT o pełne 300 zł) lub

- do obu pracodawców i wtedy każdy z nich jest uprawniony do pomniejszenia miesięcznych zaliczek PIT maksymalnie o 150 zł czyli o 1/24 kwoty zmniejszającej podatek.

Jeśli podatnik otrzymuje w danym miesiącu od tego samego płatnika przychody z różnych tytułów, wówczas płatnik stosuje do tych przychodów oświadczenie o stosowaniu pomniejszenia z tym zastrzeżeniem, że łączna kwota zmniejszająca zastosowana w konkretnym miesiącu nie może przekroczyć ani 1/12 kwoty zmniejszającej ani kwoty wskazanej we wspomnianej oświadczeniu.

Kolejną zasadniczą zmianą w zakresie uwzględniania przez płatników kwoty zmniejszającej podatek jest umożliwienie od 2023 r. jej stosowania wszystkim płatnikom, po tym, jak otrzymają oni w tej sprawie oświadczenie od podatnika.

Zatem kwotę tę uwzględniać mogą również m.in.:

- osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej, które dokonują świadczeń z tytułu działalności, o której mowa w art. 13 pkt 2 i 4–9 ustawy PIT (m.in. przychody z umów zlecenia i o dzieło, przychody otrzymywane przez osoby wykonujące czynności związane z pełnieniem obowiązków społecznych i obywatelskich, przychody z umów o zarządzenie przedsiębiorstwem, z aktu powołania czy z kontraktów menadżerskich) oraz art. 18 ustawy PIT (przychody z praw majątkowych),

- podmioty przyjmujące na praktykę absolwencką lub staż uczniowski przy poborze zaliczek na podatek od świadczeń pieniężnych wypłacanych z tytułu odbywania praktyk absolwenckich, o których mowa w ustawie z dnia 17 lipca 2009 r. o praktykach absolwenckich lub odbywania stażu uczniowskiego, o którym mowa w art. 121a ustawy z dnia 14 grudnia 2016 r. – Prawo oświatowe.

Część D: Oświadczenie w tej części dotyczy stosowania kwoty zmniejszającej miesięczne zaliczki podatkowe i składa się je rolniczej spółdzielni produkcyjnej i innym spółdzielniom zajmującym się produkcją rolną oraz organowi egzekucyjnemu wypłacającemu za zakład pracy należności ze stosunku pracy i stosunków pokrewnych lub podmiotowi niebędącemu następcą prawnym zakładu pracy, przejmującemu zobowiązania zakładu pracy wynikające ze stosunku pracy i stosunków pokrewnych.

Wskazani wyżej płatnicy pomniejszają zaliczkę na podatek obliczoną od dokonywanych świadczeń o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek bez oświadczenia podatnika. Jednak zastosowanie pełnej kwoty pomniejszenia nie jest możliwe, jeżeli podatnik złoży płatnikowi oświadczenie o stosowaniu kwoty zmniejszającej w wysokości 150 zł lub 100 zł albo wniosek o rezygnację ze stosowania pomniejszenia (art. 31b ust. 4 ustawy PIT).

Podatnik, który złożył oświadczenie o podziale kwoty zmniejszającej podatek, może je wycofać.

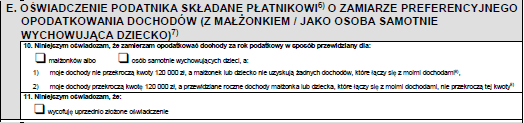

Część E: Oświadczenie w tej części dotyczy preferencyjnego opodatkowania razem z małżonkiem lub jako osoba samotnie wychowująca dziecko (składać je mogą osoby spełniające ustawowe warunki do wspólnego rozliczenia z małżonkiem / dzieckiem).

W poz. 10 trzeba skreślić niewłaściwą treść w pkt 1 albo 2 (punkty te dotyczą wysokości dochodów przewidywanych przez podatnika korzystającego z preferencji dotyczącej wspólnego opodatkowania dochodów).

Jeśli przewidywane, roczne dochody pracownika nie przekroczą 120000 zł, małżonek/dziecko nie uzyska żadnych dochodów, które łączy się z dochodami podatnika, a pracownik:

- złożył oświadczenie o stosowaniu kwoty zmniejszającej, wówczas zaliczki PIT powinny wynosić 12% i być obliczane z zastosowaniem kwoty zmniejszającej za pracownika – stosownie do jego oświadczenia oraz pomniejszane za małżonka/dziecko – o 300 zł;

- nie złożył oświadczenie o stosowaniu kwoty zmniejszającej, wówczas zaliczki PIT powinny wynosić 12% i być obliczane z zastosowaniem kwoty zmniejszającej za małżonka/dziecko wynoszącej 300 zł.

Jeżeli zaś przewidywane, roczne dochody pracownika przekroczą 120000 zł, małżonek/dziecko nie uzyska żadnych dochodów, które łączy się z dochodami podatnika lub uzyska dochody poniżej 120000 zł, a pracownik:

- złożył oświadczenie o stosowaniu kwoty zmniejszającej, wówczas zaliczki PIT powinny wynosić 12% i być obliczane z zastosowaniem kwoty zmniejszającej za pracownika – stosownie do jego oświadczenia;

- nie złożył oświadczenie o stosowaniu kwoty zmniejszającej, wówczas zaliczki PIT powinny wynosić 12% i być obliczane bez zastosowania kwoty zmniejszającej.

Część F: Oświadczenie w tej części dotyczy korzystania przez pracownika z podwyższonych kosztów uzyskania przychodu wynoszących 300 zł.

Pracownik nieuzyskujący dodatku za rozłąkę, którego miejsce stałego lub czasowego zamieszkania jest położone poza miejscowością, w której znajduje się zakład pracy, może poświadczyć ten fakt pracodawcy, przez co uzyska uprawnienie do wyższych, zryczałtowanych kosztów uzyskania przychodów wynoszących 300 zł miesięcznie.

W omawianej części pracownik może także zrezygnować z podwyższonych kosztów uzyskania przychodów.

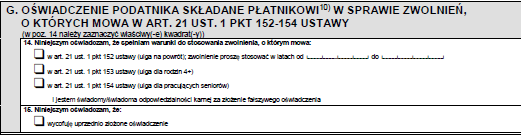

Część G: Oświadczenie w tej części dotyczy korzystania przez podatnika z tzw. „zerowego PIT” w postaci ulgi na powrót dla podatników osiedlających się w Polsce („ulga na powrót”), ulgi dla podatników z co najmniej czwórką dzieci („ulga dla rodzin 4+”) oraz ulgi dla pracujących seniorów („ulga dla pracujących seniorów”).

Część ta służy poinformowaniu płatnika wypłacającego przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy, z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, oraz z zasiłku macierzyńskiego, o spełnianiu warunków do korzystania ze zwolnienia wspomnianych przychodów z opodatkowania z tytułu:

- przeniesienia swojego miejsca zamieszkania do Polski ( z podaniem okresu stosowania tego zwolnienia),

- wychowywania co najmniej czworga dzieci,

- posiadania statusu emeryta i niepobieraniu emerytury.

W tym celu, podatnik powinien zaznaczyć właściwy kwadrat odnoszący się do konkretnej preferencji. Może to być więcej niż jeden kwadrat, przy czym roczny limit przychodów wolnych od podatku w ramach „ulgi na powrót”, „ulgi dla rodzin 4+”, ulgi dla pracujących seniorów” oraz „ulgi dla młodych” jest jeden (wspólny) i wynosi 85 528 zł.

W opisywanej części podatnik może oznajmić płatnikowi o rezygnacji z danego zwolnienia podatkowego.

Jeżeli okazałoby się, że podatnik korzystający dotychczas z dwóch lub z trzech ulg, zachowuje prawo np. tylko do jednej preferencji w postaci „zerowego PIT”, powinien złożyć nowy druk.

Część H: Wniosek w tej części dotyczy rezygnacji z „ulgi dla młodych” i/lub pracowniczych kosztów uzyskania przychodów (zarówno podstawowych jak i podwyższonych)

Wniosek w części H składa się płatnikowi wypłacającemu przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy, z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, oraz z zasiłku macierzyńskiego. Jeśli płatnikiem jest zakład pracy, można zaznaczyć dwa kwadraty.

Podatnik może wycofać poprzednio złożony wniosek – zarówno w zakresie „ulgi dla młodych” jak i pracowniczych kosztów uzyskania przychodów.

Część I: Wniosek w tej części dotyczy rezygnacji z autorskich kosztów uzyskania przychodów wynoszących 50%

Podatnik może złożyć wniosek o niestosowanie w jego przypadku 50% autorskich KUP mających zastosowanie do przychodów z tytułu:

- zapłaty twórcy za przeniesienie prawa własności wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego,

- opłaty licencyjnej za przeniesienie prawa stosowania wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego, otrzymanej w pierwszym roku trwania licencji od pierwszej jednostki, z którą zawarto umowę licencyjną,

- korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych, w rozumieniu odrębnych przepisów, lub rozporządzania przez nich tymi prawami.

Rezygnację ze wspomnianych kosztów składa się:

- zakładowi pracy, o którym mowa w art. 32 ustawy PIT, lub płatnikowi, o którym mowa w art. 41 ust. 1 ustawy PIT (np. zleceniodawcy);

- najczęściej w przypadku, gdy przewiduje się, że został lub zostanie przekroczony roczny ustawowy limit 50-procentowych kosztów (120 000 zł), a więc zwykle w sytuacjach, gdy osiąga się „autorskie” przychody w dwóch lub kilku podmiotach.

Podatnik może również wycofać wniosek o rezygnację z 50-procentowych KUP i zobowiązać płatnika do ich naliczania.

Część J: Oświadczenie w tej części dotyczy niepobierania zaliczek podatkowych (od 2023 r. Polski Ład 2.0 umożliwił podatnikom składanie na mocy art. 31c ustawy PIT wniosku o niepobieranie w danym roku zaliczek podatkowych, o których mowa w art. 32-35 i art. 41 ust. 1 ustawy PIT. Rozwiązanie to odnosi się zatem, co do zasady, do wszystkich płatników podatku).

Podatnik, który przewiduje, że uzyskane przez niego dochody podlegające opodatkowaniu według skali podatkowej nie przekroczą w danym roku 30 000 zł, może złożyć wniosek w sprawie niepobierania zaliczek w roku podatkowym:

- zakładowi pracy, o którym mowa w art. 32 ustawy PIT,

- rolniczej spółdzielni produkcyjnej i innym spółdzielniom zajmującym się produkcją rolną oraz

- płatnikowi, o którym mowa w art. 41 ust. 1 ustawy PIT (np. zleceniodawcy, zamawiającemu dzieło).

W przypadku przekroczenia wskazanego limitu u płatnika, któremu podatnik złożył ww. wniosek, płatnik oblicza zaliczki bez stosowania kwoty zmniejszającej podatek, jeżeli podatnik był do niej uprawniony (art. 31c ust. 3 ustawy PIT).

Podatnik może także wycofać złożony wniosek o niepobieranie zaliczek PIT.

Poniżej link do edytowalnego wzoru PIT-2 obowiązującego od 2023 r., zmieszczonego na jednej stronie:

Przygotowane przez resort finansów pytania i odpowiedzi dotyczące stanu prawnego obowiązującego od 1 stycznia 2023 r.

Czy złożony przez pracownika PIT-2 nadal daje mi prawo – jako płatnikowi – do pomniejszenia zaliczki? Czy w związku ze zmianą przepisów pracownik musi jednak złożyć nowe oświadczenie?

Nie, złożony przez pracownika PIT-2 nadal stanowi podstawę do pomniejszenia przez Ciebie zaliczki. Pracownik nie musi złożyć nowego oświadczenia. Na podstawie złożonego wcześniej PIT-2 pomniejszasz zaliczkę o kwotę 300 zł za każdy miesiąc.

Komu składam oświadczenie o stosowaniu pomniejszenia zaliczki?

Takie oświadczenie składasz do płatnika, np.: swojego pracodawcy, zleceniodawcy.

Od 2023 r. takie oświadczenie możesz złożyć do maksymalnie trzech płatników.

Co się stanie, jeśli nie złożę oświadczenia u żadnego płatnika?

Jeśli nie złożysz oświadczenia o stosowaniu pomniejszenia zaliczki, płatnik nie będzie pomniejszał zaliczek na podatek w trakcie roku (max o 300 zł miesięcznie). Oznacza to, że dopiero składając zeznanie roczne, pomniejszysz podatek o kwotę 3600 zł (30 000 × 12%).

Jestem emerytem/rencistą i pracuję. Czy mam złożyć oświadczenie o stosowaniu pomniejszenia zaliczki u pracodawcy?

W takim przypadku 1/12 kwoty zmniejszającej podatek potrąca „z urzędu” organ rentowy (300 zł).

Od 2023 roku możesz jednak swobodniej decydować o stosowaniu tego pomniejszenia przez płatników. Jeżeli chcesz, możesz np. złożyć oświadczenie o stosowaniu kwoty zmniejszającej zarówno do organu rentowego, jak i do pracodawcy, wskazując w nim w jakiej części dany płatnik ma stosować tę kwotę przy obliczaniu zaliczki. Wówczas kwota zmniejszająca u każdego z płatników będzie wynosiła max po 150 zł.

Jeżeli wolisz, żeby tylko pracodawca stosował kwotę zmniejszającą podatek w całości, możesz złożyć do:

- organu rentowego wniosek o pobieranie zaliczki bez pomniejszania o tę kwotę oraz

- pracodawcy oświadczenie o stosowaniu 1/12 kwoty zmniejszającej podatek.

Czy mogę złożyć oświadczenie o stosowaniu pomniejszenia zaliczki na podatek od dochodów z umowy zlecenia/umowy o dzieło?

Tak, od 2023 roku również zleceniodawca może stosować, na podstawie złożonego przez Ciebie oświadczenia, 1/12 kwoty zmniejszającej podatek w wysokości 300 zł lub w innej części (1/24 kwoty zmniejszającej podatek, tj. w wysokości 150 zł, lub 1/36 kwoty zmniejszającej podatek, tj. w wysokości 100 zł).

Czy muszę co roku składać oświadczenie o stosowaniu pomniejszenia zaliczki?

Raz złożone oświadczenie ma zastosowanie również w kolejnych latach – nie musisz składać go co roku. Pamiętaj jednak, że jeżeli uległy zmianie okoliczności mające wpływ na obliczenie zaliczki, powinieneś zmienić lub wycofać złożone oświadczenie.

Mam jedną umowę o pracę. Czy powinienem złożyć oświadczenie o stosowaniu pomniejszenia zaliczki u pracodawcy? Kiedy pracodawca zacznie mi uwzględniać kwotę zmniejszającą podatek?

Jeśli chcesz, aby pracodawca uwzględniał kwotę zmniejszającą zaliczkę w trakcie roku, złóż takie oświadczenie. Pracodawca uwzględni złożone przez Ciebie oświadczenie przy obliczaniu zaliczek najpóźniej od miesiąca następującego po tym, w którym je złożyłeś.

Mam dwóch pracodawców, czy oświadczenie składam do każdego z nich?

Masz wybór, od 2023 roku oświadczenie możesz złożyć do jednego lub do każdego z pracodawców. Pamiętaj jednak, że kwota wolna jest jedna i po złożeniu oświadczenia do dwóch pracodawców, każdy z nich jest uprawniony do pomniejszenia zaliczki max o kwotę stanowiącą 1/24 kwoty zmniejszającej podatek (czyli o 150 zł).

Pracuję na umowę o pracę i prowadzę działalność gospodarczą opodatkowaną według skali podatkowej. Czy mogę złożyć oświadczenie o stosowaniu pomniejszenia zaliczki do pracodawcy?

Tak, od 2023 roku możesz złożyć takie oświadczenie do pracodawcy.

Pamiętaj jednak, że przy obliczaniu zaliczek korzystasz od pierwszego miesiąca z pełnej kwoty zmniejszającej podatek, czyli 3600 zł.

Jeżeli uzyskujesz przychód również z umowy o pracę, to od 2023 roku masz możliwość złożenia pracodawcy oświadczenia o stosowaniu pomniejszenia zaliczki we wskazanej przez Ciebie części (1/12, 1/24 lub 1/36).

Jeżeli kwota pomniejszająca zaliczki na podatek w roku podatkowym przekroczy 3600 zł, w rocznym rozliczeniu może wystąpić podatek do zapłaty.

Pracuję na umowę o pracę i mam działalność gospodarczą opodatkowaną podatkiem liniowym. Czy mogę złożyć oświadczenie o stosowaniu pomniejszenia zaliczki u pracodawcy?

Tak, możesz złożyć takie oświadczenie swojemu pracodawcy.

Co w przypadku, gdy w jednej firmie pracuję na umowę o pracę i dodatkowo mam przychody z umowy o dzieło z innej firmy? Czy mogę złożyć oświadczenie o stosowaniu pomniejszenia zaliczki? Jeśli tak, to komu?

Oświadczenie możesz złożyć zarówno pracodawcy, jak i zleceniodawcy (tj. zamawiającemu dzieło). Wówczas każdy z nich pomniejszy zaliczki według wskazanych przez Ciebie w oświadczeniach proporcjach (np. każdy po 150 zł).

Pracuję na umowę zlecenie i umowę o dzieło. Przychody ze zlecenia są wyższe. Czy mogę złożyć wniosek o stosowaniu pomniejszenia zaliczki w dowolnych proporcjach?

Tak, zleceniodawcy, u którego osiągasz wyższe dochody możesz złożyć oświadczenie o stosowaniu 1/24 kwoty zmniejszającej podatek (czyli 150 zł), a zleceniodawcy (zamawiającemu dzieło) możesz złożyć oświadczenie o stosowaniu odpowiednio 1/36 albo 1/24 kwoty zmniejszającej podatek (odpowiednio 100 zł albo 150 zł). Pamiętaj, że łączna kwota pomniejszenia zastosowana przez wszystkich Twoich płatników w miesiącu nie może przekroczyć 1/12 kwoty zmniejszającej podatek (czyli 300 zł).

Możesz również (alternatywnie) złożyć takie oświadczenie tylko do jednego zleceniodawcy, aby stosował 1/12 kwoty zmniejszającej podatek (czyli 300 zł).

Zmieniam pracę w trakcie roku, czy nowemu pracodawcy muszę złożyć oświadczenie o stosowaniu pomniejszenia zaliczki?

Jeżeli chcesz, żeby Twój nowy pracodawca również stosował kwotę zmniejszającą zaliczkę, to złóż oświadczenie o stosowaniu pomniejszenia. Jeśli nie złożysz takiego oświadczenia, to nowy pracodawca nie będzie mógł stosować kwoty zmniejszającej podatek przy poborze miesięcznych zaliczek.

Czy po rozwiązaniu umowy o pracę – jako płatnik – mam obowiązek nadal stosować kwotę zmniejszającą zaliczkę wskazaną w oświadczeniu przez byłego pracownika?

Nie, po ustaniu stosunku pracy przestaje Cię wiązać złożone przez pracownika oświadczenie dotyczące pomniejszenia zaliczki o kwotę zmniejszającą.

W trakcie 2023 roku przechodzę na emeryturę. Czy muszę złożyć ZUS‑owi oświadczenie o stosowaniu pomniejszenia zaliczki?

Nie, organ rentowy pomniejsza zaliczkę na podatek „ z urzędu” o 1/12 kwoty zmniejszającej podatek (czyli 300 zł).

Źródło: Ministerstwo Finansów