Specjaliści ds. kadr i płac powinni dysponować narzędziami, które wspierają ich w codziennych obowiązkach, umożliwiając przy okazji właściwe rozumienie skomplikowanych przepisów oraz pomagając w rozwiązywaniu pojawiających się trudności. Dzięki temu są w stanie m.in. prawidłowo przeprowadzać rozliczenia płacowe, podnosić swoje kwalifikacje i unikać błędów skutkujących koniecznością sporządzania problematycznych korekt.

Jednym z narzędzi, o których mowa powyżej, jest sprawdzony i ceniony na rynku kalkulator wynagrodzeń pracownika w wersji na 2025 r. Przeprowadzi Cię on gładko przez proces sporządzania listy płac od A do Z, pokazując – generowane w czasie rzeczywistym przez specjalne algorytmy – dokładne opisy wszystkich wyliczeń.

Listy płac pracownika 2025 krok po kroku

Rozliczanie wynagrodzeń i innych świadczeń pracowniczych można podzielić na 4 etapy:

Etap I – Wyliczenia dotyczące składek ZUS

Krok 1. Wyliczenie należnych składek ZUS od świadczeń podlegających ozusowaniu (przy uwzględnieniu faktu, że składki finansowane przez pracownika wynoszą: składka emerytalna – 9,76% podstawy, składka na ub. rentowe – 1,5% podstawy, składka chorobowa – 2,45% podstawy, składka zdrowotna – 9% podstawy).

Podstawą wymiaru składek ZUS pracowników jest przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych osiągany przez nich z tytułu zatrudnienia w ramach stosunku pracy, z wyjątkiem:

- wynagrodzenia za chorobę (ono podlega tylko ubezpieczeniu zdrowotnemu) i zasiłków z ubezpieczenia społecznego (takich jak np. zasiłek chorobowy, macierzyński czy opiekuńczy), o czym przesądza art. 18 ust. 2 ustawy o sus, oraz

- świadczeń wymienionych w § 2 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Pamiętajmy, że w 2025 r., podobnie jak trzech poprzednich latach, na listach płac trzeba dokonywać obniżenia składki zdrowotnej do kwoty zaliczki podatkowej wyliczonej zgodnie z przepisami podatkowymi obowiązującymi w dniu 31 grudnia 2021 r., w sytuacji, gdy składka ta jest wyższa od wspomnianej zaliczki. Oznacza to de facto konieczność kalkulowania przez pracodawców dwóch zaliczek PIT: jedną według obecnych zasad oraz drugą – wyliczoną stosownie do regulacji funkcjonujących w stanie prawnym z 2021 r.

Etap II – Ustalanie kwoty dochodu

Krok 2. Odjęcie od podlegającego opodatkowaniu przychodu sfinansowanych przez zatrudnioną osobę składek na ubezpieczenia emerytalne, rentowe i chorobowe, których podstawą jest przychód opodatkowany.

Krok 3. Pomniejszenie przychodu o koszty uzyskania przychodów (250 zł lub 300 zł, ewentualnie 50% przy należnościach związanych z przeniesieniem praw autorskich), o ile pracownik nie zrezygnował z ich stosowania.

Krok 4. Zaokrąglenie otrzymanej podstawy opodatkowania do pełnych złotych.

Prawidłowe rozliczenie podatkowe świadczeń przyznawanych / wypłacanych pracownikom wymaga m.in. właściwego wyznaczenia podstawy opodatkowania, do czego niezbędna jest przede wszystkim znajomość:

– art. 12 ust. 1 ustawy PIT wskazującego co powinniśmy rozumieć przez przychody z umowy o pracę;

– zwolnień / ulg podatkowych, o których mowa w art. 21 ust. 1 ustawy PIT;

– wyroku Trybunału Konstytucyjnego z 8 lipca 2014 r. (sygn. akt K 7/13), w którym stwierdzono, że za przychód mogą być uznane świadczenia, które:

- po pierwsze, zostały spełnione za zgodą zatrudnionej osoby, która skorzystała z nich w pełni dobrowolnie,

- po drugie, zostały spełnione w interesie zatrudnionego (a nie w interesie pracodawcy) i przyniosły mu korzyść w postaci powiększenia aktywów lub uniknięcia wydatku, który musiałby ponieść.

Etap III – Skalkulowanie kwoty zaliczki podatkowej

Krok 5. Pomnożenie zaokrąglonej podstawy przez odpowiednią stawkę procentową podatku (12% lub 32%).

Krok 6. Pomniejszenie obliczonej zaliczki na podatek o odpowiednią kwotę zmniejszającą (pod warunkiem zawnioskowania o to przez pracownika np. na opracowanym przez MF druku PIT-2 albo w inny sposób przyjęty u płatnika).

Krok 7. Zaokrąglenie otrzymanej kwoty do pełnych złotych.

Co istotne, zaliczki na podatek dochodowy za miesiące od stycznia do grudnia wynoszą:

- za miesiące, w których dochód podatnika uzyskany od początku roku w tym zakładzie pracy nie przekroczył kwoty stanowiącej górną granicę pierwszego przedziału skali (120.000 zł) – 12% dochodu uzyskanego w danym miesiącu,

- za miesiąc, w którym dochód podatnika uzyskany od początku roku w tym zakładzie pracy przekroczył kwotę stanowiącą górną granicę pierwszego przedziału skali – 12% od tej części dochodu uzyskanego w tym miesiącu, która nie przekroczyła tej kwoty, i 32% od nadwyżki ponad kwotę stanowiącą górną granicę pierwszego przedziału skali,

- za miesiące następujące po miesiącu, o którym mowa bezpośrednio wyżej – 32% dochodu uzyskanego w danym miesiącu.

Kalkulując zaliczkę na podatek płatnik musi stosować jej pomniejszenie o odpowiednią część kwoty zmniejszającej podatek jeśli upoważni go do tego pracownik.

Zasadniczo wspomniane pomniejszenie wynosi 1/12 kwoty zmniejszającej podatek czyli obecnie 300 zł (1/12 x 3600 zł). Jednakże od początku 2023 r., podatnik mając na uwadze wybór najlepszego dla siebie rozwiązania, może „dzielić” 1/12 kwoty zmniejszającej podatek maksymalnie na trzy części i upoważnić w związku z tym do jej stosowania maksymalnie trzech płatników.

W konsekwencji, jego zaliczka podatkowa – po złożeniu stosownego oświadczenia – będzie pomniejszana u każdego płatnika:

- o 1/24 kwoty zmniejszającej podatek (o 150 zł), przy upoważnieniu dwóch płatników,

- o 1/36 kwoty zmniejszającej podatek (o 100 zł), przy upoważnieniu trzech płatników.

Oczywiście przy jednym płatniku kwota zmniejszająca miesięczną należność podatkową wynosi wspomniane 300 zł.

Pamiętajmy, że pracodawca może we własnym zakresie opracować wzory ww. oświadczeń i wniosków, a korzystanie ze wzoru PIT-2 opracowanego przez Ministerstwo Finansów nie jest obowiązkowe. Jeśli jednak podatnik złoży oświadczenie lub wniosek według tego wzoru, to płatnik nie może odmówić ich przyjęcia.

Poniżej link do edytowalnego wzoru PIT-2 obowiązującego od 2023 r., zmieszczonego na jednej stronie:

Oświadczenia i wnioski mogą być składane w dowolnym momencie roku podatkowego. Zgodnie z generalną zasadą płatnik ma obowiązek uwzględnić oświadczenie lub wniosek podatnika najpóźniej od miesiąca następującego po miesiącu, w którym je otrzymał (w zależności od okoliczności i własnych możliwości może je uwzględnić niezwłocznie po ich otrzymaniu).

Zauważmy, że złożone oświadczenia i wnioski:

- wycofuje się lub zmienia w drodze złożenia nowego oświadczenia lub wniosku;

- wygasają po ustaniu stosunku prawnego łączącego podatnika z płatnikiem, co oznacza, że jeśli w momencie realizacji świadczenia nie istnieje „więź” łącząca podatnika z płatnikiem, ten ostatni pomija oświadczenia i wnioski uprzednio złożone przez podatnika w odniesieniu do tych świadczeń. W tym zakresie mamy tylko dwa wyjątki, dzięki którym po ustaniu stosunku prawnego płatnik nadal uwzględnia oświadczenia i wnioski podatnika dotyczące:

-

-

- niestosowania ulgi dla młodych,

- niestosowania kosztów uzyskania przychodów dla pracowników w wysokości podstawowej (250 zł miesięcznie) lub podwyższonej (300 zł miesięcznie), bądź kosztów uzyskania przychodów według normy 50%.

-

W tym miejscu zaznaczyć, że w opinii resortu finansów nie ma przeszkód, aby podatnik po ustaniu stosunku prawnego stanowiącego podstawę dokonywania przez płatnika świadczeń podatnikowi, złożył płatnikowi „nowe” oświadczenia/wnioski, które będą mogły mieć wpływ na obliczanie zaliczki na podatek od świadczeń dokonywanych po ustaniu stosunku prawnego łączącego strony (por. interpretacja Dyrektora Krajowej Informacji Skarbowej z 23 marca 2023 r., sygn. 0114-KDIP3-2.4011.1095.2022.2.MN).

Etap IV – Wyznaczenie finalnej kwoty netto

Krok 8. Odjęcie od kwoty należności pieniężnych brutto składek ZUS i zaliczki podatkowej.

Poniżej link do pełnej wersji kalkulatora wynagrodzeń na 2025 r.:

❁ Kalkulator Online wynagrodzeń – Jak rozliczać listę płac pracownika w 2025 r.

Jak rozliczać listę płac pracownika w 2025 r.?

Co potrafi kalkulator wynagrodzeń 2025?

- Rozlicza nawet najbardziej skomplikowane listy płac z uwzględnieniem wszystkich możliwych składników pensji, świadczeń zwolnionych z oskładkowania i/lub opodatkowania, zasiłków należnych w razie choroby, opieki, wypadku i macierzyństwa, wynagrodzenia za chorobę, wpłat do PPK i innych świadczeń pozapłacowych (niepieniężnych).

- Uczy kalkulowania składek ZUS i należności podatkowych zgodnie z obowiązującymi regulacjami prawnymi.

- Pozwala sprawdzić czy Twój program kadrowo-płacowy dokonuje prawidłowych obliczeń.

- Pokazuje – generowane w czasie rzeczywistym przez specjalne algorytmy – dokładne opisy wszystkich wyliczeń, dzięki czemu użytkownik dowiaduje się w mgnieniu oka, skąd dana wartość na liście płac się wzięła i dlaczego.

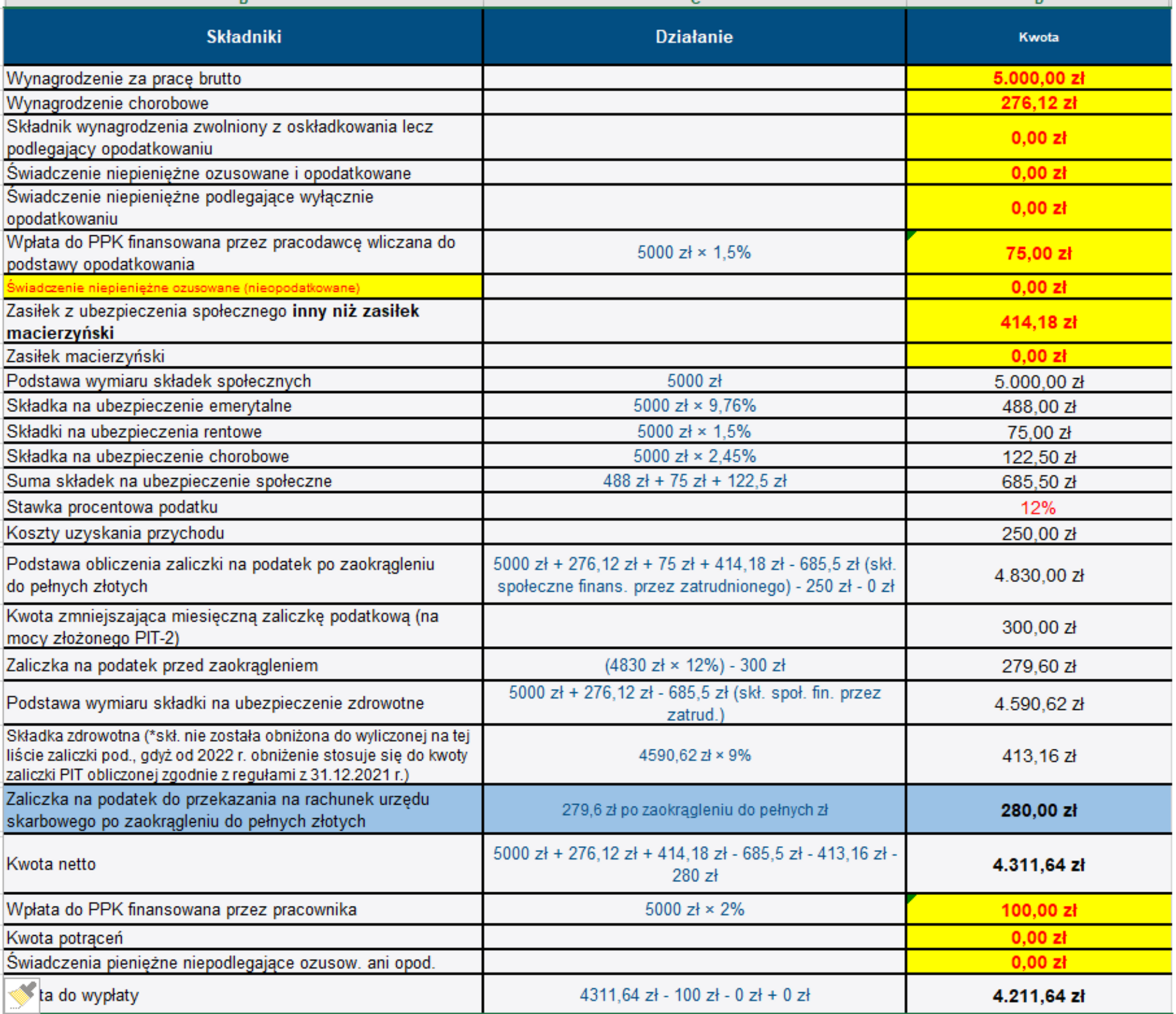

Przykład

Poniżej rozliczenie listy płac za pomocą kalkulatora wynagrodzeń 2025 w przypadku 33-letniego pracownika (niekorzystającego z „zerowego PIT”), który w kwietniu 2025 r.:

- otrzymał: pensję za pracę na poziomie 5.000 zł brutto, 276,12 zł tytułem wynagrodzenia chorobowego oraz 414,18 zł z racji zasiłku za chorobę;

- miał potrąconą wpłatę do PPK (fin. z jego środków) w wysokości 2% oraz doliczoną do przychodu wpłatę do PPK (fin. ze środków pracodawcy) w kwocie 75 zł;

- jest uprawniony do podstawowych kosztów uzyskania przychodu i 1/12 kwoty zmniejszającej podatek (na mocy złożonego PIT-2):

| Składniki | Opis wyliczeń | Kwota |

| Wynagrodzenie za pracę brutto | 5.000,00 zł | |

| Wynagrodzenie chorobowe | 276,12 zł | |

| Składnik wynagrodzenia zwolniony z oskładkowania lecz podlegający opodatkowaniu | 0,00 zł | |

| Świadczenie niepieniężne ozusowane i opodatkowane | 0,00 zł | |

| Świadczenie niepieniężne podlegające wyłącznie opodatkowaniu | 0,00 zł | |

| Wpłata do PPK finansowana przez pracodawcę wliczana do podstawy opodatkowania | 5000 zł × 1,5% | 75,00 zł |

| Świadczenie niepieniężne ozusowane (nieopodatkowane) | 0,00 zł | |

| Zasiłek z ubezpieczenia społecznego inny niż zasiłek macierzyński | 414,18 zł | |

| Zasiłek macierzyński | 0,00 zł | |

| Podstawa wymiaru składek społecznych | 5000 zł | 5.000,00 zł |

| Składka na ubezpieczenie emerytalne | 5000 zł × 9,76% | 488,00 zł |

| Składki na ubezpieczenia rentowe | 5000 zł × 1,5% | 75,00 zł |

| Składka na ubezpieczenie chorobowe | 5000 zł × 2,45% | 122,50 zł |

| Suma składek na ubezpieczenie społeczne | 488 zł + 75 zł + 122,5 zł | 685,50 zł |

| Stawka procentowa podatku | 12% | |

| Koszty uzyskania przychodu | 250,00 zł | |

| Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych | 5000 zł + 276,12 zł + 75 zł + 414,18 zł – 685,5 zł (skł. społeczne finans. przez zatrudnionego) – 250 zł – 0 zł | 4.830,00 zł |

| Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 300,00 zł | |

| Zaliczka na podatek przed zaokrągleniem | (4830 zł × 12%) – 300 zł | 279,60 zł |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 5000 zł + 276,12 zł – 685,5 zł (skł. społ. fin. przez zatrud.) | 4.590,62 zł |

| Składka zdrowotna (*skł. nie została obniżona do wyliczonej na tej liście zaliczki pod., gdyż od 2022 r. obniżenie stosuje się do kwoty zaliczki PIT obliczonej zgodnie z regułami z 31.12.2021 r.) | 4590,62 zł × 9% | 413,16 zł |

| Zaliczka na podatek do przekazania na rachunek urzędu skarbowego po zaokrągleniu do pełnych złotych | 279,6 zł po zaokrągleniu do pełnych zł | 280,00 zł |

| Kwota netto | 5000 zł + 276,12 zł + 414,18 zł – 685,5 zł – 413,16 zł – 280 zł | 4.311,64 zł |

| Wpłata do PPK finansowana przez pracownika | 5000 zł × 2% | 100,00 zł |

| Kwota potrąceń | 0,00 zł | |

| Świadczenia pieniężne niepodlegające ozusow. ani opod. | 0,00 zł | |

| Kwota do wypłaty | 4311,64 zł – 100 zł – 0 zł + 0 zł | 4.211,64 zł |

WIDOK KALKULATORA: