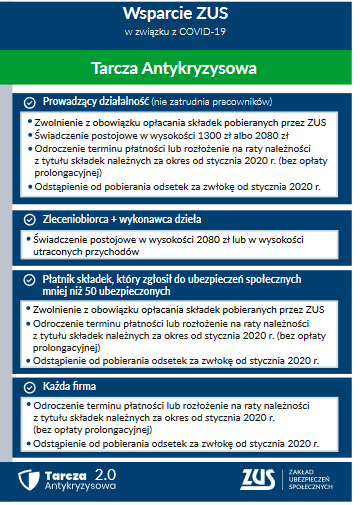

W ramach tzw. tarczy antykryzysowej przedsiębiorcy mogą starać się w ZUS o świadczenie postojowe, zwolnienie z opłacania składek, odroczenie terminu ich płatności czy układ ratalny bez opłaty prolongacyjnej. Mają również prawo wystąpić do ZUS o odstąpienie od pobrania odsetek za zwłokę od składek za okres od stycznia 2020 r.

Niniejszy tekst wskazuje jakie wsparcie można otrzymać z ZUS w dobie epidemii koronawirusa (i na jakich warunkach).

Zwolnienie ze składek za marzec, kwiecień i maj 2020 r.

Ze zwolnienia z opłacania składek za 3 miesiące możesz skorzystać, jeśli:

- prowadzisz działalność pozarolniczą i opłacasz składki wyłącznie na własne ubezpieczenia,

- prowadzisz działalność i zgłaszasz do ubezpieczeń społecznych mniej niż 50 osób,

- prowadzisz spółdzielnię socjalną,

- jesteś osobą duchowną.

Zwolnienie dotyczy składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Emerytur Pomostowych.

Jeśli skorzystasz ze zwolnienia z opłacania składek, to zarówno Ty, jak i pracujące dla Ciebie osoby, zachowacie w tym okresie prawo do świadczeń zdrowotnych i świadczeń z ubezpieczeń społecznych. Gdy opłacasz składki za siebie i za osoby z Tobą współpracujące, zachowacie prawo do świadczeń w razie choroby i macierzyństwa, jeśli byliście objęci dobrowolnym ubezpieczeniem chorobowym 1 lutego 2020 r. Zwolnienie obejmuje składki nieopłacone za kwiecień i maj. Zwolnienie ze składek za marzec możesz uzyskać, nawet jeśli opłaciłeś składki za ten miesiąc.

Jeśli złożyłeś wniosek o zwolnienie ze składek za 3 miesiące (marzec, kwiecień, maj), a opłaciłeś składkę za marzec, możesz wystąpić do ZUS o wypłatę nadpłaconych środków najpóźniej przed upływem terminu opłacenia składek za kwiecień. W tym celu możesz złożyć:

- wniosek EZS-P – elektronicznie przez Platformę Usług Elektronicznych (PUE) ZUS,

- wniosek RZS-P (jest dostępny na zus.pl) w formie papierowej – pocztą lub osobiście w naszej placówce.

Jeśli nie wystąpisz o zwrot środków (nadpłaty za marzec), to ZUS rozliczy ją jako składki za kwiecień.

Ważne!

Możesz być zwolniony z opłacenia składek za kwiecień i maj, jeśli ich nie opłaciłeś.

Warunki

Aby skorzystać ze zwolnienia z opłacania składek, musisz spełnić następujące warunki:

- prowadziłeś działalność przed 1 kwietnia 2020 i opłacałeś składki wyłącznie na własne ubezpieczenia, a Twój przychód z działalności w pierwszym miesiącu, za który składasz wniosek, nie przekracza 15 681 zł (czyli 300% prognozowanego przeciętnego wynagrodzenia brutto za 2020 r.),

- byłeś płatnikiem składek przed 1 kwietnia 2020 i zgłosiłeś do ubezpieczeń społecznych mniej niż 50 osób,

- prowadzisz spółdzielnię socjalną i byłeś zgłoszony jako płatnik składek przed 1 kwietnia 2020 ,

- złożysz wniosek do ZUS najpóźniej do 30 czerwca 2020 ,

- złożysz dokumenty rozliczeniowe za okres marzec–maj 2020 do 30 czerwca 2020 r., chyba że zgodnie z przepisami jesteś zwolniony z ich składania.

Nie skorzystasz ze zwolnienia ze składek za marzec–maj, jeśli byłeś w trudnej sytuacji w grudniu 2019 r. i nie uregulowałeś należności, w tym składek do ZUS. Wynika to z regulacji Unii Europejskiej.

Przykład 1

Wiesław zajmuje się profesjonalnym coachingiem i mentoringiem dla prezesów firm, szczególnie w zakresie wystąpień publicznych. Prowadzi jednoosobową działalność gospodarczą od marca 2013 r. i opłaca składki wyłącznie na własne ubezpieczenia. Składki opłaca od najniższej podstawy ich wymiaru. W marcu 2020 r. osiągnął przychód w wysokości 20 tys. zł, w kwietniu 2020 r. – 10 tys. zł. Wiesław nie był w trudnej sytuacji 31 grudnia 2019 r. Złożył 20 czerwca 2020 r. e-wniosek o zwolnienie z opłacania składek za kwiecień i maj 2020 r.

Wiesław ma prawo do zwolnienia z opłacania składek za kwiecień i maj 2020 r., gdyż:

- był zgłoszony jako płatnik składek przed 1 kwietnia 2020 r.,

- jego przychody w kwietniu (pierwszym miesiącu, za jaki wnioskuje o zwolnienie z opłacania składek) były niższe od 15 681 zł. Wiesław nie musi składać dokumentów roz-liczeniowych, gdyż jest zwolniony z tego obowiązku – ZUS sporządza dokumenty za niego.

Zwolnienie z opłacania składek nie przysługuje Ci, jeśli korzystasz z ulgi na start. Z przepisów Tarczy Antykryzysowej wynika, że ze zwolnienia mogą skorzystać osoby prowadzące pozarolniczą działalność, które opłacają składki wyłącznie na własne ubezpieczenia społeczne lub zdrowotne (o których mowa w art. 8 ust. 6 ustawy o systemie ubezpieczeń społecznych). Osoby korzystające z ulgi na start są zwolnione przez 6 miesięcy z obowiązku opłacania składek na ubezpieczenia społeczne. Nie są one uznawane za osoby prowadzące pozarolniczą działalność w rozumieniu ustawy o systemie ubezpieczeń społecznych.

Ze zwolnienia z opłacania składek możesz natomiast skorzystać, jeśli opłacasz tzw. mały ZUS plus.

Jeżeli prowadzisz działalność w sektorze rybołówstwa i akwakultury lub w zakresie produkcji podstawowej produktów rolnych (wymienionych w załączniku I do Traktatu o funkcjonowaniu Unii Europejskiej), poinformuj nas o tym. Jest to ważne, ponieważ w tych sektorach obowiązują inne progi dopuszczalnej pomocy publicznej. Jeśli je przekroczysz, będziesz musiał zwrócić udzieloną Ci pomoc publiczną.

Wysokość zwolnienia

Możesz uzyskać zwolnienie z opłacania składek za marzec–maj 2020 r. w wysokości 100% albo 50% należności znanych na dzień rozpatrzenia wniosku (patrz tabela poniżej).

| Zwolnienie z opłacenia 100% należności za dany miesiąc dotyczy cię, jeśli: | Zwolnienie z opłacenia 50% należności za dany miesiąc dotyczy cię, jeśli: |

| • wykonywałeś przed 1 kwietnia 2020 r. pozarolniczą działalność (w rozumieniu przepisów o ubezpieczeniach społecznych) i opłacałeś składki wyłącznie na własne ubezpieczenia;

• jesteś zgłoszony w ZUS jako płatnik składek: — przed 1 lutego 2020 r. i na dzień 29 lutego 2020 r. zgłosiłeś do ubezpieczeń społecznych mniej niż 10 ubezpieczonych, — od 1 do 29 lutego i na dzień 31 marca 2020 r. zgłosiłeś do ubezpieczeń społecznych mniej niż 10 ubezpieczonych, — od 1 do 31 marca i na dzień 30 kwietnia 2020 r. zgłosiłeś do ubezpieczeń społecznych mniej niż 10 ubezpieczonych; • prowadziłeś spółdzielnię socjalną i byłeś zgłoszony przed 1 kwietnia 2020 r. jako płatnik składek w ZUS (bez względu na liczbę osób, które zatrudniasz); • jesteś osobą duchowną. |

• jesteś zgłoszony w ZUS jako płatnik składek:

— przed 1 lutego 2020 r. i na dzień 29 lutego 2020 r. zgłosiłeś do ubezpieczeń społecznych od 10 do 49 ubezpieczonych, — od 1 do 29 lutego i na dzień 31 marca 2020 r. zgłosiłeś do ubezpieczeń społecznych od 10 do 49 ubezpieczonych, — od 1 do 31 marca i na dzień 30 kwietnia 2020 r. zgłosiłeś do ubezpieczeń społecznych od 10 do 49 ubezpieczonych. |

|

Ważne! Gdy ustalasz liczbę ubezpieczonych, nie wliczaj pracowników młodocianych. |

|

Przykład 2

Spółka komandytowa, która zajmuje się doradztwem ubezpieczeniowym, zatrudniała 29 lutego 2020 r. 3 pracowników i 2 zleceniobiorców. Spółka prowadzi działalność od listopada 2007 r. Prezes spółki złożył 6 kwietnia 2020 r. e-wniosek o zwolnienie z opłacania składek za marzec, kwiecień i maj 2020 r. Spółka nie znajdowała się w trudnej sytuacji 31 grudnia 2019 r. Musi składać dokumenty rozliczeniowe do 15 dnia każdego miesiąca za miesiąc ubiegły i składa je zawsze w terminie.

Spółka ma prawo do 100% zwolnienia z opłacania składek za marzec, kwiecień i maj 2020 r., gdyż była zgłoszona jako płatnik składek przed 1 lutego 2020 r. oraz na 29 lutego 2020 r. zgłosiła do ubezpieczeń społecznych 5 osób (mniej niż 10 ubezpieczonych). Zwolnienie z opłacania składek nastąpi dopiero po złożeniu dokumentów rozliczeniowych za poszczególne miesiące.

Odwołanie od decyzji

Jeżeli ZUS rozpatrzy negatywnie Twój wniosek o zwolnienie z opłacania składek, otrzymasz decyzję. Musisz wtedy opłacić zaległe składki wraz z odsetkami.

Jeśli nie zgadzasz się z naszą decyzją, możesz złożyć wniosek do prezesa ZUS o ponowne rozpatrzenie sprawy. Pismo możesz złożyć w najbliższej placówce ZUS. Masz na to 14 dni od dnia doręczenia decyzji.

Świadczenie postojowe dla osób prowadzących działalność gospodarczą

Świadczenie postojowe przysługuje w wysokości 2080 zł albo 1300 zł. Jest to świadczenie nieoskładkowane i nieopodatkowane.

Świadczenie postojowe możesz otrzymać, jeśli prowadzisz działalność gospodarczą na podstawie prawa przedsiębiorców lub innych przepisów szczególnych i masz przestój w następstwie COVID-19. O świadczenie to możesz także wystąpić, gdy korzystasz z ulgi na start i opłacasz mały ZUS plus.

Przykład 3

Zdzisław od 2017 r. prowadzi usługi transportu międzynarodowego. Ze względu na zagrożenie epidemiczne musiał zawiesić działalność od 16 marca 2020 r. Pod koniec kwietnia złożył e-wniosek o świadczenie postojowe. W marcu 2020 r. nie osiągnął żadnych przychodów z działalności.

Zdzisław otrzyma świadczenie postojowe w wysokości 2080 zł, bo spełnia następujące warunki:

- rozpoczął działalność przed 1 lutego 2020 ,

- zawiesił ją po 31 stycznia 2020 ,

- podlegał ubezpieczeniom społecznym tylko jako przedsiębiorca.

Przykład 4

Adam prowadzi zakład szewski od kwietnia 2015 r. Podatek rozlicza w formie karty podatkowej i korzysta ze zwolnienia z podatku VAT. Ze względu na zagrożenie epidemiczne w marcu miał mniej klientów. 1 kwietnia 2020 r. złożył e-wniosek o świadczenie postojowe. Adam otrzyma świadczenie postojowe w wysokości 1300 zł, ponieważ:

- podlegał ubezpieczeniom społecznym tylko jako przedsiębiorca,

- rozlicza podatek w formie karty podatkowej i korzysta ze zwolnienia z podatku VAT.

Przykład 5

Krystyna od listopada 2019 r. prowadzi zakład fryzjerski. W lutym wizyty odwołało 25% klientek, a w marcu ponad 50%. Krystyna

20 kwietnia 2020 r. złożyła e-wniosek o świadczenie postojowe. W lutym 2020 r. jej przychody wyniosły 5 tys. zł, a w marcu tylko 2 tys. zł, były więc niższe o 60%.

Krystyna otrzyma świadczenie postojowe w wysokości 2080 zł, ponieważ:

- podlega ubezpieczeniom społecznym tylko jako przedsiębiorca,

- rozpoczęła działalność przed 1 lutego 2020 ,

- jej przychód w marcu był niższy o co najmniej 15% od przychodu w lutym

Wniosek

Aby otrzymać świadczenie postojowe, złóż do ZUS wniosek RSP-D w ciągu 3 miesięcy od miesiąca, w którym zostanie odwołany stan epidemii. O świadczenie to możesz wystąpić maksymalnie 3 razy. Kolejny wniosek możesz złożyć dopiero w następnym miesiącu po tym, w którym otrzymasz wypłatę świadczenia. Aby skorzystać ze wsparcia kolejny raz, złóż oświadczenie, że Twoja sytuacja materialna wykazana we wcześniejszym wniosku nie zmieniła się.

Odwołanie od decyzji

Jeśli nie zgadzasz się z decyzją odmawiającą przyznanie świadczenia postojowego, możesz odwołać się do sądu. Odwołanie złóż na piśmie za pośrednictwem placówki ZUS. Masz na to miesiąc od dnia otrzymania decyzji.

| Jakie warunki musisz spełnić, aby skorzystać ze świadczenia postojowego | |

| w wysokości 2080 zł | w wysokości 1300 zł |

| • rozpocząłeś działalność gospodarczą przed 1 lutego 2020 r., a przychód z miesiąca przed tym, w którym złożyłeś wniosek o świadczenie postojowe, był o co najmniej 15% niższy od przychodu, który uzyskałeś w miesiącu poprzedzającym,

• rozpocząłeś działalność gospodarczą przed 1 lutego 2020 r., ale zawiesiłeś ją po 31 stycznia 2020 r., • nie masz innego tytułu do ubezpieczeń społecznych, • mieszkasz w Polsce i jesteś obywatelem RP lub masz prawo czasowego lub stałego pobytu w Polsce. |

• rozliczasz podatek w formie karty podatkowej i jesteś zwolniony z opłacania podatku VAT,

• nie masz innego tytułu do ubezpieczeń społecznych, • mieszkasz w Polsce i jesteś obywatelem RP lub masz prawo czasowego lub stałego pobytu w Polsce. |

Odroczenie terminu płatności składek lub układ ratalny bez opłaty prolongacyjnej

Warunki

Aby skorzystać z tych ulg, musisz być płatnikiem składek na ubezpieczenia społeczne lub zdrowotne. Nie ma znaczenia, od kiedy prowadzisz działalność. Nie ma też znaczenia wielkość Twojego przedsiębiorstwa. Ulgi dotyczą składek na Twoje ubezpieczenia i zatrudnionych przez Ciebie osób.

Ulgi w postaci odroczenia terminu płatności składek lub rozłożenia należności z tytułu składek na raty bez opłaty prolongacyjnej dotyczą składek od stycznia 2020 r. Nie możesz składać wniosku o ulgę dotyczącą składek za 2019 r.

Dzięki uldze możesz opłacić składki w dłuższym czasie. Jeśli złożysz wniosek przed terminem płatności, nie poniesiesz żadnych kosztów związanych z ulgą, a jeśli po terminie płatności – ZUS naliczy Ci odsetki za zwłokę na dzień złożenia wniosku.

Nie ma żadnych ograniczeń co do wysokości składek objętych ulgą.

Jeśli skorzystasz z odroczenia terminu płatności składek lub podpiszesz układ ratalny, możesz także wystąpić o inne formy wsparcia w ramach Tarczy Antykryzysowej.

Odwołanie

Jeśli nie zgadzasz się z rozstrzygnięciem ZUS, możesz złożyć do nas wniosek o ponowne rozpatrzenie sprawy. Masz na to 7 dni od dnia, w którym otrzymasz od nas odpowiedź na wniosek.

Przykład 6

Michał jest taksówkarzem. 19 marca 2020 r. złożył e-wniosek o odroczenie terminu płatności składek za luty, marzec i kwiecień 2020 r. ZUS pozytywnie rozpatrzył jego wniosek i odroczył termin płatności składek – odpowiednio o 3 miesiące. W związku z wejściem w życie przepisów dotyczących COVID-19 ZUS powiadomił Michała o przygotowanym aneksie – zniósł opłatę prolongacyjną. Michał złożył e-wniosek o dodatkową zmianę warunków – odroczenie terminu płatności o dodatkowy miesiąc.

Michał może wystąpić o kolejny aneks do umowy i odroczenie terminu płatności składek za luty, marzec i kwiecień o 4 miesiące, bez opłaty prolongacyjnej.

Przykład 7

Judyta prowadzi zakład krawiecki. Od listopada 2019 r. nie opłaca składek, bo ma mało klientów. Od marca zapotrzebowanie na jej usługi spadło do 10%. 20 kwietnia 2020 r. Judyta złożyła e-wniosek o układ ratalny należności od listopada 2019 r. do marca 2020 r., jak też o odroczenie terminu płatności składek za kwiecień i maj 2020 r. o 4 miesiące.

Od układu ratalnego dla Judyty będą naliczone:

- od należności za okres od listopada 2019 do grudnia 2019 r. – odsetki za zwłokę na dzień złożenia wniosku (20 kwietnia 2020 r.) oraz opłata prolongacyjna,

- od należności za okres od stycznia do marca 2020 – odsetki za zwłokę na dzień złożenia wniosku (20 kwietnia 2020 r.), bez opłaty prolongacyjnej.

ZUS w opisanej sytuacji odroczy termin płatności składek za kwiecień i maj 2020 r. o 4 miesiące, bez naliczania opłaty prolongacyjnej.

Odstąpienie od pobierania odsetek za zwłokę

Jeśli masz trudności w opłaceniu składek w następstwie COVID-19, możesz skorzystać z odstąpienia od pobierania odsetek za zwłokę od składek za okres od stycznia 2020 r.

Warunki

Ulga ta dotyczy każdego płatnika składek na ubezpieczenia społeczne lub zdrowotne. Nie ma znaczenia, od kiedy prowadzisz działalność i jaka jest wielkość Twojego przedsiębiorstwa. Możesz wystąpić o odstąpienie od pobierania odsetek, gdy opłaciłeś już składki, ale po ustawowym terminie płatności.

Jeśli skorzystasz z tej ulgi, możesz też wystąpić o inne formy wsparcia w ramach Tarczy Antykryzysowej.

Wniosek

Aby uzyskać odstąpienie od pobierania odsetek za zwłokę dla należności za okres od stycznia 2020 r., musisz opłacić należność główną i złożyć wniosek o odstąpienie od odsetek (wniosek RDO).

Zawieszenie spłaty umowy z ZUS

Jeśli zawarłeś z nami umowę o rozłożenie zadłużenia na raty lub umowę o odroczeniu terminu płatności składek i masz trudności, aby ją zrealizować z powodu COVID-19, to możesz wystąpić o zawieszenie spłaty umowy. Zawieszenie może nastąpić na 3 miesiące. Dotyczy nieopłaconych rat i składek, których terminy płatności przypadają w marcu, kwietniu lub maju 2020 r.

Warunki

Aby skorzystać z ulgi, musisz być płatnikiem składek i mieć zawartą z ZUS umowę w sprawie spłaty należności. Nie ma znaczenia, od kiedy prowadzisz działalność. Nie ma też znaczenia wielkość Twojego przedsiębiorstwa.

Dzięki uldze będziesz mógł zapłacić raty bądź należności odroczone w późniejszym terminie, bez odsetek za zwłokę. Jeśli nastąpi zawieszenie realizacji umowy o rozłożeniu zadłużenia na raty na 3 miesiące, to umowa będzie obowiązywała dłużej o ten okres. Jeśli skorzystasz z tej ulgi, możesz też wystąpić o inne formy wsparcia w ramach Tarczy Antykryzysowej.

Wniosek

Aby zawiesić realizację umowy o rozłożenie zadłużenia na raty lub umowy o odroczeniu terminu płatności, złóż do ZUS wniosek RDS.

W jaki sposób można ubiegać się o wsparcie w ZUS?

Aby otrzymać wsparcie realizowane przez ZUS w ramach Tarczy Antykryzysowej, trzeba złożyć odpowiedni wniosek:

- RDZ – wniosek o zwolnienie z opłacania składek (plik pdf 1,2mb), plik do wypełnienia i wydruku, pobierz na dysk zanim wypełnisz

- RSP-C – wniosek o świadczenie postojowe dla umów cywilnoprawnych – wypełnia zleceniodawca lub zamawiający (plik pdf 220kb), plik do wypełnienia i wydruku, pobierz na dysk zanim wypełnisz

- RSP-CK – wniosek o świadczenie postojowe za kolejny okres dla umów cywilnoprawnych (plik pdf 660kb), plik do wypełnienia i wydruku, pobierz na dysk zanim wypełnisz

- RSP-D – wniosek o świadczenie postojowe dla prowadzących działalność (plik pdf 209kb), plik do wypełnienia i wydruku, pobierz na dysk zanim wypełnisz

- RSP-DK – wniosek o świadczenie postojowe za kolejny okres dla prowadzących działalność (plik pdf 213kb), plik do wypełnienia i wydruku, pobierz na dysk zanim wypełnisz

- RDU – wniosek o ulgę w opłacaniu składek (odroczenie terminu płatności lub rozłożenie na raty należności z tytułu składek) bez opłaty prolongacyjnej (plik pdf 208kb), plik do wypełnienia i wydruku, pobierz na dysk zanim wypełnisz

- RDO – wniosek o odstąpienie od pobierania odsetek za zwłokę (plik pdf 205kb), plik do wypełnienia i wydruku, pobierz na dysk zanim wypełnisz

- RDS – wniosek o zawieszenie umowy o rozłożenie zadłużenia na raty/ umowy o odroczenie terminu płatności składek na 3 miesiące (plik pdf 656kb), plik do wypełnienia i wydruku, pobierz na dysk zanim wypełnisz

Wszystkie te wnioski są dostępne online – na Platformie Usług Elektronicznych (PUE) ZUS oraz na stronie www.zus.pl.

Wnioski można złożyć:

- drogą elektroniczną przez PUE ZUS,

- drogą elektroniczną przez PUE ZUS, za pośrednictwem strony gov.pl (link do strony zewnętrznej)

- za pośrednictwem poczty,

- osobiście w placówce ZUS – na przykład do skrzynki na dokumenty oznakowanej napisem „Tarcza antykryzysowa”.

Źródło: ZUS