1 lipca 2022 r. mają wejść w życie kolejne istotne zmiany w obszarze podatków. Jak wynika z projektu (z dnia 24 marca 2022 r.) ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw, będą się one sprowadzać m.in. do obniżenia stawki PIT z 17% na 12%, likwidacji tzw. ulgi dla klasy średniej oraz modyfikacji reguł stosowania kwoty zmniejszającej miesięczne zaliczki podatkowe.

Resort finansów oznajmił, że proponowane zmiany są odpowiedzią na sygnały płynące od podatników (w tym przedsiębiorców oraz ekspertów), a ich głównym celem jest obniżka obciążeń fiskalnych i próba zapewnienia większej przewidywalności rozliczeń podatkowych.

W ocenie przedstawicieli rządu, zaimplementowanie tak znaczących zmian do systemu podatkowego w trakcie roku i w tak szybkim tempie jest możliwe i dopuszczalne, gdyż zmiany te są dla podatników neutralne lub korzystne.

Podatek 12-procentowy

Rządzący zamierzają zredukować podatnikom na skali podatkowej stawkę PIT z 17 proc. do 12 proc. dla dochodów nieprzekraczających łącznie w roku progu 120.000 zł (czyli dochodów mieszczących się w pierwszym przedziale skali podatkowej). Na tym samym poziomie ma pozostać zaś kwota wolna od podatku (30 tys. zł) i próg podatkowy (120 tys. zł).

Likwidacja ulgi dla klasy średniej

Planowana jest ponadto likwidacja tzw. ulgi dla klasy średniej. Rząd chce jednak dać gwarancję, że wprowadzane modyfikacje będą dla podatników korzystne lub neutralne. Z tego powodu osoby, dla których rozliczenie z tzw. ulgą dla klasy średniej okazałoby się bardziej opłacalne niż rozliczenie według nowych reguł, będą mogły rozliczyć podatek za 2022 r. na wcześniejszych zasadach (z tzw. ulgą dla klasy średniej).

Książka dla kadr i płac "Mistrz Kadr i Płac" najnowsze wydanie na 2026 rok to ponad 1080 stron eksperckiej i praktycznej wiedzy kadrowo-płacowej opisanej zrozumiałym językiem z roczną aktualizacją!

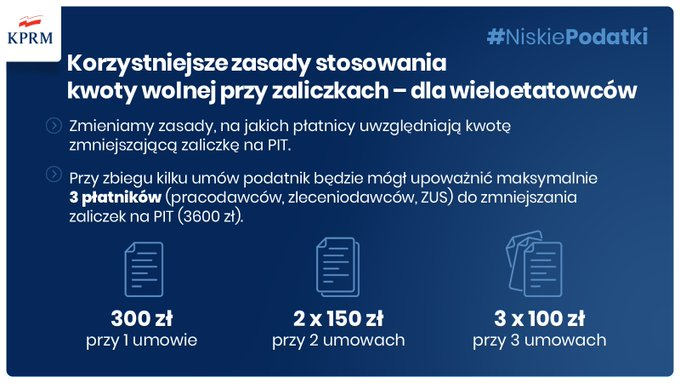

Nowe zasady stosowania 1/12 kwoty zmniejszającej podatek

Po obniżeniu stawki podatku do 12%, zmieni się 1/12 kwoty zmniejszającej podatek czyli tzw. kwota zmniejszająca miesięczne zaliczki podatkowe stosowana przez płatników np. przy rozliczaniu list płac. Wynosić ona będzie w skali miesiąca 300 zł (30000 zł kwoty wolnej od podatku x 12% = 3600 : 12 = 300 zł). Wedle zapowiedzi, od lipca nowe reguły jej stosowania rozwiążą problem podatników mających kilka różnych źródeł dochodu równocześnie np. kilka umów o prace, umowę o pracę i dwie umowy zlecania, albo łączą pracę z emeryturą. Dzięki zaproponowanym rozwiązaniom będą oni mogli upoważnić nawet 3 płatników (pracodawców, zleceniodawców, ZUS) do kalkulowania zaliczek na PIT z zastosowaniem odpowiedniej kwoty zmniejszającej. W przypadku ww. podatników kwota zmniejszająca podatek wyniesie:

- 300 zł – w przypadku jednej umowy,

- po 150 zł – w przypadku dwóch umów,

- po 100 zł – przy trzech umowach.

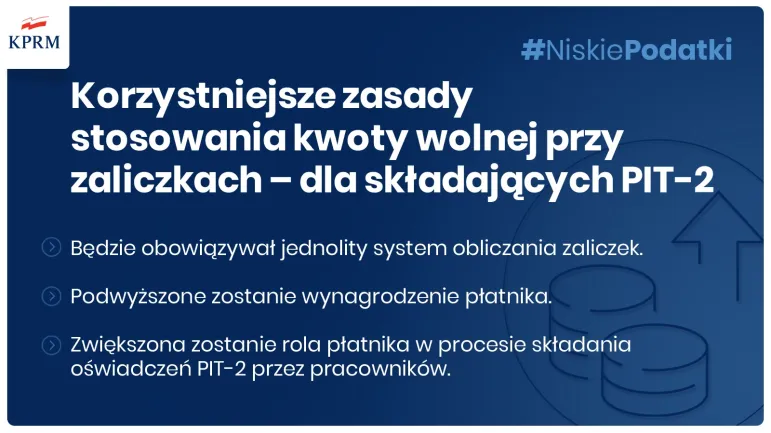

W planach jest również zwiększenie roli płatnika w procesie składania oświadczeń PIT-2 przez pracowników. W zamian podwyższone ma zostać wynagrodzenie należne za pełnienie roli płatnika.

Zapowiedź jednolitego systemu obliczania zaliczek podatkowych

Dość tajemniczo wybrzmiała zapowiedź ze strony Ministerstwa Finansów ujednolicenia systemu obliczania zaliczek na podatek. Uzasadnienie projektu (z dnia 24 marca 2022 r.) ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw wskazuje, że ma to oznaczać uchylenie wprowadzonego w ramach „łatania” Polskiego Ładu mechanizmu „rolowania” zaliczek podatkowych, polegającego na obliczaniu zaliczki zarówno według zasad obowiązujących w 2022 r. jak i w dniu 31 grudnia 2021 r. oraz pobieraniu tej zaliczki, która jest niższa.

Objęcie „zerowym PIT” zasiłku macierzyńskiego

Pośród propozycji „naprawiających” Polski Ład pojawiła się również ta obejmująca zasiłek macierzyński „zerowym PIT” czyli preferencjami podatkowymi w postaci: ulgi dla młodych, ulgi na powrót, ulgi dla rodzin 4+ oraz ulgi dla pracujących seniorów.

Preferencje przy składce zdrowotnej

Inną nowością ma być możliwość pomniejszania przez przedsiębiorców rozliczających się na podstawie podatku liniowego, ryczałtu i karty podatkowej, podstawy opodatkowania o zapłacone składki zdrowotne do określonego limitu:

- podatek liniowy – limit wyniesie 8,7 tys. zł (pomniejszenie dochodu),

- podatek ryczałtowy – 50% zapłaconych składek zdrowotnych (pomniejszenie przychodu),

- karta podatkowa – 19% zapłaconej składki (pomniejszenie podatku).

Sprawdź Kalkulator Wynagrodzeń uwzględniający propozycje zmian mających obowiązywać od 1 lipca 2022 r.:

🧮 Kalkulator Wynagrodzeń uwzględniający propozycje zmian mających obowiązywać od 1 lipca 2022 (umowa o pracę – pobór zaliczki na podatek lub zerowy PIT)

Jak rozliczać listę płac pracownika z uwzględnianiem propozycji zmian mających obowiązywać od 1 lipca 2022 r.?

➪ Kliknij i Sprawdź

Przykład

Pełnoetatowy pracownik spółki z o.o. z Łodzi otrzymuje co miesiąc stałą pensję na poziomie 4500 zł brutto. Uprawniony jest on do podstawowych kosztów uzyskania przychodu oraz do kwoty zmniejszającej miesięczną zaliczkę podatkową w wysokości 300 zł.

Zakładając, że przepracował on cały lipiec, jego lipcowa lista płac powinna wyglądać jak poniżej (z uwzględnieniem zaproponowanych przez rząd zmian):

| Składniki | Działanie | Kwota |

| Wynagrodzenie za pracę + inne składniki płacy brutto | 4.500,00 zł | |

| Podstawa wymiaru składek społecznych | 4500 zł | 4.500,00 zł |

| Składka na ubezpieczenie emerytalne | 4500 zł × 9,76% | 439,20 zł |

| Składki na ubezpieczenia rentowe | 4500 zł × 1,5% | 67,50 zł |

| Składka na ubezpieczenie chorobowe | 4500 zł × 2,45% | 110,25 zł |

| Suma składek na ubezpieczenie społeczne | 439,2 zł + 67,5 zł + 110,25 zł | 616,95 zł |

| Stawka procentowa podatku | 12% | |

| Koszty uzyskania przychodu | 250,00 zł | |

| Kwota ulgi dla tzw. klasy średniej | ulga nie przysługuje | 0,00 zł |

| Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych | 4500 zł – 616,95 zł (skł. społeczne finans. przez zatrudnionego) – 250 zł – 0 zł | 3.633,00 zł |

| Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 300,00 zł | |

| Zaliczka na podatek przed zaokrągleniem | (3633 zł × 12%) – 300 zł | 135,96 zł |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 4500 zł – 616,95 zł (skł. społ. fin. przez zatrud.) | 3.883,05 zł |

| Składka zdrowotna | 3883,05 zł × 9% | 349,47 zł |

| Składka zdrowotna do odliczenia od podatku | 0,00 zł | |

| Zaliczka na podatek do przekazania na rachunek urzędu skarbowego po zaokrągleniu do pełnych złotych | 135,96 zł po zaokrągleniu do pełnych zł | 136,00 zł |

| Kwota netto | 4500 zł – 616,95 zł – 349,47 zł – 136 zł | 3.397,58 zł |

Gdyby założyć, że ww. pracownik zarabia co miesiąc 6500 zł brutto i jest zatrudniony na część etatu w innym zakładzie, w związku z czym w spółce ma prawo do kwoty zmniejszającej miesięczną zaliczkę podatkową w wysokości 150 zł, jego lipcowa lista płac powinna zostać rozliczona następująco (wedle propozycji zmian mających obowiązywać od 1 lipca 2022 r.):

| Składniki | Działanie | Kwota |

| Podstawa wymiaru składek społecznych | 6500 zł | 6.500,00 zł |

| Składka na ubezpieczenie emerytalne | 6500 zł × 9,76% | 634,40 zł |

| Składki na ubezpieczenia rentowe | 6500 zł × 1,5% | 97,50 zł |

| Składka na ubezpieczenie chorobowe | 6500 zł × 2,45% | 159,25 zł |

| Suma składek na ubezpieczenie społeczne | 634,4 zł + 97,5 zł + 159,25 zł | 891,15 zł |

| Stawka procentowa podatku | 12% | |

| Koszty uzyskania przychodu | 250,00 zł | |

| Kwota ulgi dla tzw. klasy średniej | ulga nie przysługuje | 0,00 zł |

| Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych | 6500 zł – 891,15 zł (skł. społeczne finans. przez zatrudnionego) – 250 zł – 0 zł | 5.359,00 zł |

| Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 150,00 zł | |

| Zaliczka na podatek przed zaokrągleniem | (5359 zł × 12%) – 150 zł | 493,08 zł |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 6500 zł – 891,15 zł (skł. społ. fin. przez zatrud.) | 5.608,85 zł |

| Składka zdrowotna | 5608,85 zł × 9% | 504,80 zł |

| Składka zdrowotna do odliczenia od podatku | 0,00 zł | |

| Zaliczka na podatek do przekazania na rachunek urzędu skarbowego po zaokrągleniu do pełnych złotych | 493,08 zł po zaokrągleniu do pełnych zł | 493,00 zł |

| Kwota netto | 6500 zł – 891,15 zł – 504,8 zł – 493 zł | 4.611,05 zł |