Wypełnianie PIT-11 z uwagi na znaczące zmiany podatkowe nie należy obecnie do najprostszych zadań. Szczególnie utrudnione aktualnie jest sporządzanie wspomnianej informacji dla osób korzystających z „zerowego PIT” i pobierających zasiłki z ubezpieczenia społecznego należne w razie choroby, opieki, wypadku czy macierzyństwa.

PIT-11 za 2022 r. sporządzić trzeba w wersji 29 (tylko najnowsze wersje formularzy umożliwiają ich wypełnienie zgodnie z obowiązującymi przepisami) i wysłać:

- do właściwego urzędu skarbowego drogą elektroniczną w terminie do 31 stycznia 2023 r.

- do podatnika w terminie do 28 lutego 2023 r.

Wskazane terminy są inne w przypadku:

- gdy składający zaprzestali działalności przed końcem stycznia lub odpowiednio przed końcem lutego roku następującego po roku podatkowym – w takich okolicznościach wysyłka musi nastąpić do dnia zaprzestania działalności;

- gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczki przez płatników, o których mowa w art. 39 ust. 1 ustawy PIT – wówczas obowiązuje termin 14 dni od złożenia pisemnego wniosku przez podatnika.

Ważne są objaśnienia zamieszczone na druku PIT-11

Aby prawidłowo wypełnić PIT-11 za 2022 r. trzeba koniecznie:

– mieć na uwadze, że:

- jak sama nazwa wskazuje, PIT-11 jest informacją o pobranych (a nie należnych) zaliczkach na podatek dochodowy (wykazujemy w nim więc faktycznie potrącone na listach płac zaliczki podatkowe),

- w pozycjach dotyczących kosztów uzyskania przychodu wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek na podatek;

– zapoznać się z treścią objaśnień znajdujących się na informacji PIT-11, a spośród nich przede wszystkim z tymi poniższymi:

13)

W kwocie przychodów, w części E, nie uwzględnia się przychodów wolnych od podatku na podstawie przepisów ustawy oraz przychodów, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku; jednakże w kolumnie e należy wykazać dochody zwolnione od podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych.

14)

W kwocie kosztów uzyskania przychodów wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek na podatek.

15)

W przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa w art. 12 ust. 1 ustawy, jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1, odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E.

16)

W wierszu 1 i odpowiednio wierszu 6 części E wykazuje się również przychody z wymienionych tam tytułów otrzymane przez podatników, którzy przenieśli miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej (tzw. ulga na powrót) oraz otrzymane przez podatników, którzy w roku podatkowym wychowywali co najmniej czworo dzieci (tzw. ulga dla rodzin 4+), jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w sytuacji gdy podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnień od podatku, o których mowa w art. 21 ust. 1 pkt 152 i 153 ustawy, albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników wraz z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika.

17)

Wiersze 2, 7, 11 i 13 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w związku ze złożeniem przez podatnika oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy (tzw. ulga dla młodych) albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników do ukończenia 26. roku życia wraz z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika po dniu ukończenia 26. roku życia płatnik wykazuje w wierszu 1, odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy, płatnik wykazuje w wierszu 6, przychody z praktyk absolwenckich lub staży uczniowskich, płatnik wykazuje w wierszu 10, a przychody z zasiłków macierzyńskich płatnik wykazuje w wierszu 12.

18)

Wiersze 3, 8 i 14 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w sytuacji gdy podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 154 ustawy (tzw. ulgi dla seniora) albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników po ukończeniu 60. roku życia w przypadku kobiety i 65. roku życia w przypadku mężczyzny, pod warunkiem że podatnik podlega z tytułu uzyskania tych przychodów ubezpieczeniom społecznym w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2022 r. poz. 1009, z późn. zm.). W wierszach tych należy odpowiednio wykazać kwoty kosztów uzyskania przychodów oraz sumy zaliczek na podatek pobranych przez płatnika. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika przed ukończeniem ww. wieku płatnik wykazuje w wierszu 1, odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy płatnik wykazuje w wierszu 6, a z zasiłków macierzyńskich – w wierszu 12.

19)

W wierszu 15 części E wykazuje się m.in. zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy, z wyjątkiem zasiłków macierzyńskich wykazanych w wierszach 12, 13 i 14, należności z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, należności za pracę przypadające tymczasowo aresztowanym lub skazanym, świadczenia wypłacone z Funduszów: Pracy i Gwarantowanych Świadczeń Pracowniczych, należności wynikające z umowy aktywizacyjnej, a także kwotę stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy, w wysokości przekraczającej kwotę zwolnioną od podatku (wykazaną w poz. 106).

20)

W poz. 95 i 96 nie wykazuje się składek, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie ustawy, oraz składek, których podstawę wymiaru stanowi dochód, od którego na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku, a w przypadku składek zagranicznych, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie umów o unikaniu podwójnego opodatkowania.

21)

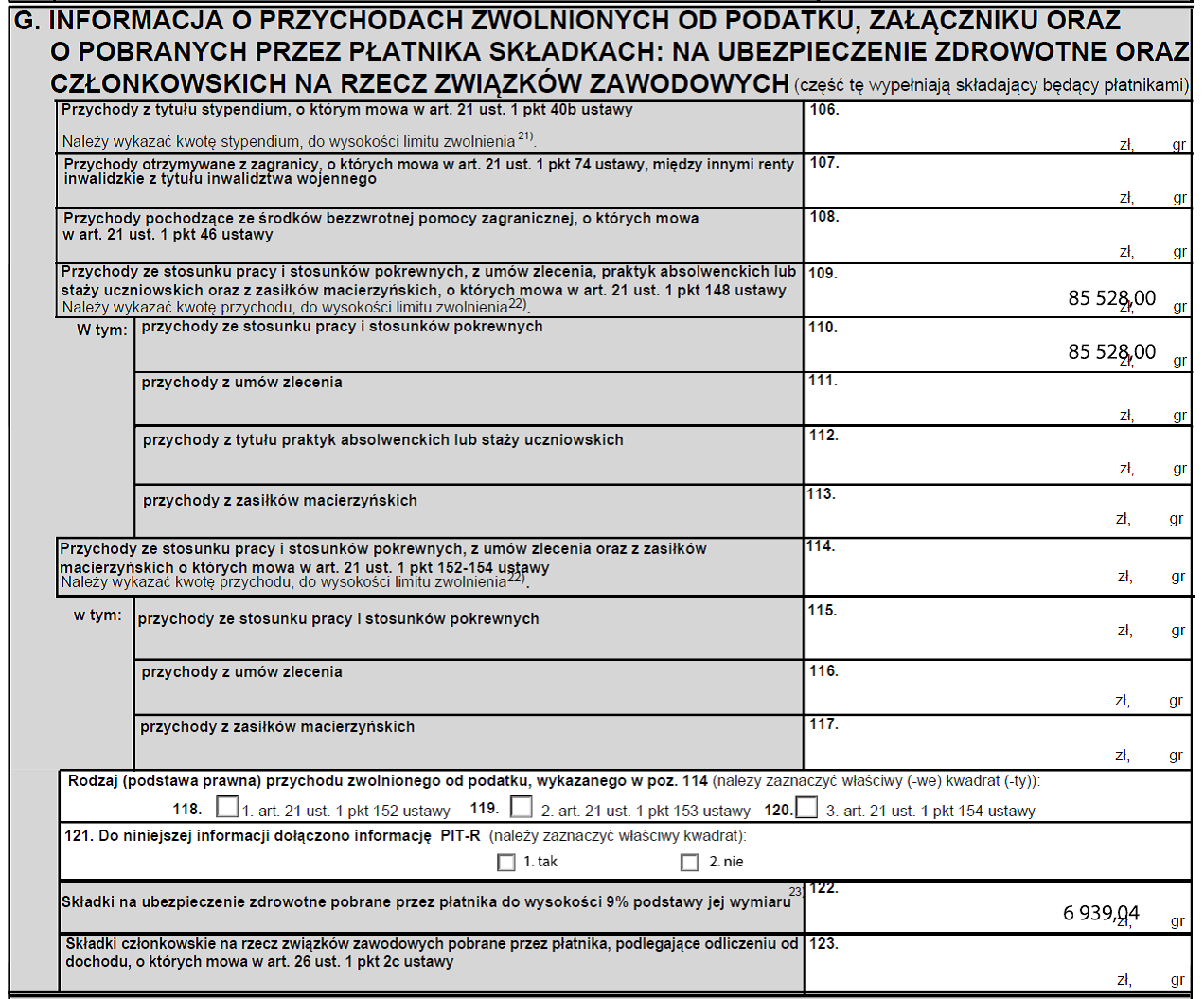

Limit zwolnienia od podatku wynosi 3 800 zł w roku podatkowym.

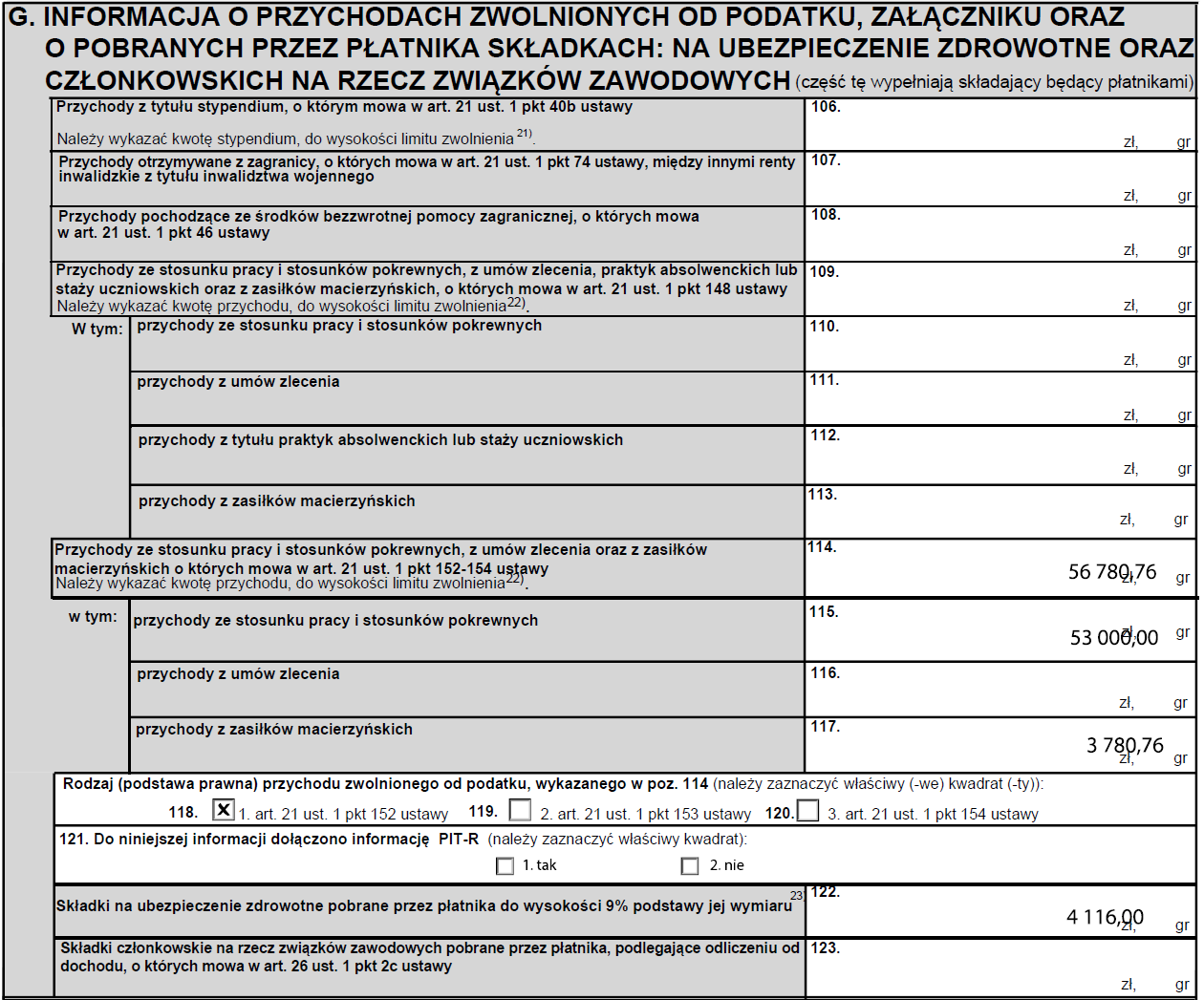

22)

Limit zwolnienia od podatku przychodów wykazanych w poz. 109 i 114 wynosi łącznie 85 528 zł w roku podatkowym.

23)

W poz. 122 wykazuje się składki na ubezpieczenie zdrowotne, o których mowa w ustawie z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, z późn. zm.). Składki wykazane w poz. 122 są uwzględniane w kwocie składek do obliczenia w zeznaniu podatkowym dodatkowego zwrotu z tytułu ulgi na dzieci, zgodnie z art. 27f ust. 9 ustawy.

Praktyczne objaśnienia poszczególnych pozycji z części E i G PIT-11

| Wskazanie wiersza i poz. z części E PIT-11

|

Gdzie wykazywać składki ZUS od przychodów wykazanych w danym wierszu

|

| Wiersz 1 (poz. 29 – 35)

Należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, wypłacone przez zakład pracy oraz płatników, o których mowa w art. 42e ust. 1 ustawy, z wyjątkiem należności wykazanych w wierszu 2 albo 3

|

Składki społeczne: poz. 95

Składka zdrowotna (9%): poz. 122

|

| W wierszu tym wykazuje się przychody ze stosunku pracy i pokrewnych (z wyjątkiem zasiłków z ubezpieczenia społecznego należnych w razie m.in. choroby, wypadku, opieki czy macierzyństwa) otrzymane przez wszystkich pracowników po dniu ukończenia 26. roku życia, nie później niż do dnia poprzedzającego dzień ukończenia wieku emerytalnego.

Jak wynika z objaśnień zamieszczonych na druku PIT-11, w poz. 29 wykazuje się również przychody z wymienionych tam tytułów otrzymane przez podatników, którzy przenieśli miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej (tzw. ulga na powrót) oraz otrzymane przez podatników, którzy w roku podatkowym wychowywali co najmniej czworo dzieci (tzw. ulga dla rodzin 4+), jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w sytuacji gdy: – podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnień od podatku, o których mowa w art. 21 ust. 1 pkt 152 i 153 ustawy PIT, albo – z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W poz. 29 wykazujemy nie tylko wynagrodzenie za pracę, chorobę czy urlop, ale także np. wpłaty na PPK finansowane przez pracodawcę, odprawy emerytalno-rentowe, czy wartość pakietów medycznych. W poz. 30 płatnik wskazuje wartość pobranych w trakcie roku zaliczek na poczet podatku dochodowego od osób fizycznych za rok sporządzenia PIT-11, z tytułu wypłat wskazanych w wierszu nr 1 (stosunek pracy, służbowy, pracy nakładczej, spółdzielczy stosunek pracy). Wykazać należy wartość zaliczek pobranych w roku podatkowym, a nie zaliczek należnych. W PIT-11 za 2022 r. wykazujemy zaliczki podatkowe pobrane od wynagrodzenia wypłacanego (otrzymanego lub postawionego do dyspozycji podatnika) w 2022 r. Zaliczki na podatek podlegają zaokrągleniu do pełnych złotych. W przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i pracy nakładczej o których mowa w art. 12 ust. 1 ustawy, PIT jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy PIT (np. zasiłku chorobowego lub opiekuńczego), łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1 (pole 33), odpowiednio wierszu 2 albo odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E.

|

|

| Wiersz 2 (poz. 36 – poz. 40)

Należności z tytułów wymienionych w wierszu 1, otrzymane przez podatników do ukończenia 26. roku życia

|

Składki społeczne: poz. 96

Składka zdrowotna (9%): poz. 122

|

|

W wierszu tym podać należy przychód z umowy o pracę, stosunku służbowego lub pracy nakładczej osiągnięty przez pracownika do ukończenia 26. roku życia pod warunkiem, że:

Przychód otrzymany lub postawiony do dyspozycji po dniu 26. urodzin (decydująca jest data wypłaty lub postawienia do dyspozycji, a nie wiek w okresie świadczenia pracy czy okres, za który należny jest przychód) podlega wykazaniu w poz. 29 lub 34.

Jak stanowią objaśnienia na PIT-11, wiersze 2, 7, 11 i 13 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w związku ze złożeniem przez podatnika oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy PIT (tzw. ulga dla młodych) albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszach tych należy odpowiednio wykazać przychody uzyskane przez podatników do ukończenia 26. roku życia wraz z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika po dniu ukończenia 26. roku życia płatnik wykazuje w wierszu 1, odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, płatnik wykazuje w wierszu 6, przychody z praktyk absolwenckich lub staży uczniowskich, płatnik wykazuje w wierszu 10, a przychody z zasiłków macierzyńskich płatnik wykazuje w wierszu 12.

W wierszu tym należy odpowiednio wykazać przychody uzyskane przez podatników do ukończenia 26. roku życia oraz kwotę kosztów uzyskania przychodów oraz sumę zaliczek na podatek pobranych przez płatnika.

|

|

| Wiersz 3 (poz. 43 – 49)

Należności z tytułów wymienionych w wierszu 1, otrzymane przez podatników od ukończenia wieku emerytalnego

|

Składki społeczne: poz. 96

Składka zdrowotna (9%): poz. 122

|

|

Przychody ze stosunku pracy i pokrewnych, jeśli: 1) pracownik ukończył wiek emerytalny i nie złożył oświadczenia o stosowaniu ulgi dla pracujących seniorów lub 2) pracownik ukończył wiek emerytalny i złożył oświadczenie o stosowaniu ulgi dla pracujących seniorów, ale jego roczny przychód przekroczył ustawowy limit w wysokości 85.528,00 zł. W wierszu tym należy odpowiednio wykazać przychody uzyskane przez podatników po ukończeniu 60. roku życia w przypadku kobiety i 65. roku życia w przypadku mężczyzny, pod warunkiem że podatnik podlega z tytułu uzyskania tych przychodów ubezpieczeniom społecznym w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych. Opodatkowane przychody pracownika po ukończeniu 60/65 lat wykazuje się w wierszu 3 niezależnie od tego czy pobiera on świadczenia emerytalne czy też nie. Jeżeli pracownik spełnia warunki do zastosowania „ulgi dla pracującego seniora” i nie była ona stosowana przez pracodawcę na listach płac, wówczas rozliczy on ją sam w swoim zeznaniu rocznym.

|

|

| Wiersz 4 (poz. 50 – 53)

Emerytury – renty zagraniczne

|

Składki społeczne: nie dotyczy

Składka zdrowotna (9%): poz. 122

|

| Tu wykazujemy kwoty dotyczące zagranicznych rent i emerytur

|

|

| Wiersz 5 (poz. 54 – poz. 57)

Działalność wykonywana osobiście, o której mowa w art. 13 pkt 2, 4-9 ustawy, w tym z umowy o dzieło oraz czynności związane z pełnieniem obowiązków społecznych lub obywatelskich, z wyjątkiem należności wykazanych w wierszach 6 i 7 albo 8 |

Składki społeczne: poz. 95

Składka zdrowotna (9%): poz. 122

|

|

Tu podlegają wykazaniu przychody z działalności wykonywanej osobiście, o której mowa w art. 13 pkt 2, 4-9 ustawy PIT, w tym umowy o dzieło oraz czynności związane z pełnieniem obowiązków społecznych lub obywatelskich, z wyjątkiem należności wykazanych w wierszach 6 i 7 albo 8 czyli umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT.

Co ważne, w PIT-11 nie należy ujmować przychodów z tytułu, o którym mowa w art. 13 pkt 2 i 5-9 ustawy PIT, jeżeli kwota należności określona w umowie zawartej z osobą niebędącą pracownikiem płatnika nie przekracza 200 zł. Przychody takie rozliczane są ryczałtowo i podlegają wykazaniu w PIT-8AR.

|

|

| Wiersz 6 (poz. 58 – poz. 61)

Należności z tytułu umowy zlecenia, o której mowa w art. 13 pkt 8 ustawy, z wyjątkiem należności wykazanych w wierszu 7 albo 8 |

Składki społeczne: poz. 95

Składka zdrowotna (9%): poz. 122

|

| Tu należy wykazywać przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, uzyskane przez podatnika po dniu ukończenia 26. roku życia, nie później niż do dnia poprzedzającego dzień ukończenia wieku emerytalnego.

W myśl objaśnień umieszczonych na PIT-11, w wierszu 6 części E wykazuje się również przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, otrzymane przez podatników, którzy przenieśli miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej (tzw. ulga na powrót) oraz otrzymane przez podatników, którzy w roku podatkowym wychowywali co najmniej czworo dzieci (tzw. ulga dla rodzin 4+), jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek w sytuacji gdy podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnień od podatku, o których mowa w art. 21 ust. 1 pkt 152 i 153 ustawy, albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku. W wierszu tym należy odpowiednio wykazać przychody uzyskane przez podatników wraz z kwotą kosztów uzyskania przychodów oraz sumą zaliczek na podatek pobranych przez płatnika.

|

|

| Wiersz 7 (poz. 62 – poz. 65)

Należności z tytułu wymienionego w wierszu 6, otrzymane przez podatników do ukończenia 26. roku życia

|

Składki społeczne: poz. 96

Składka zdrowotna (9%): poz. 122

|

|

Wiersz ten wypełnia się jeśli w trakcie roku płatnik pobierał od uzyskanych nie później niż do dnia ukończenia 26. roku życia przychodów z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, zaliczki na podatek: – w związku ze złożeniem przez podatnika oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku zwanego „ulgą dla młodych” lub – z powodu przekroczenia limitu zwolnienia od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku.

W wierszu tym należy odpowiednio wykazać przychody uzyskane przez podatników do ukończenia 26. roku życia oraz kwotę kosztów uzyskania przychodów i sumę zaliczek na podatek pobranych przez płatnika. Przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT, uzyskane przez podatnika po dniu ukończenia 26. roku życia, płatnik wykazuje w wierszu 6.

|

|

| Wiersz 8 (poz. 66 – poz. 69)

Należności z tytułu wymienionego w wierszu 6, otrzymane przez podatników od ukończenia wieku emerytalnego

|

Składki społeczne: poz. 96

Składka zdrowotna (9%): poz. 122

|

| Wiersz 8 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od przychodów z umowy zlecenia, o której mowa w art. 13 pkt 8 ustawy, zaliczki na podatek:

– w sytuacji gdy podatnik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 154 ustawy PIT (tzw. ulgi dla seniora) albo – z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku.

W wierszu tym należy odpowiednio wykazać: – przychody uzyskane przez podatników po ukończeniu 60. roku życia w przypadku kobiety i 65. roku życia w przypadku mężczyzny, pod warunkiem że podatnik podlega z tytułu uzyskania tych przychodów ubezpieczeniom społecznym w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych; – kwoty kosztów uzyskania przychodów oraz sumy zaliczek na podatek pobranych przez płatnika.

Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika przed ukończeniem ww. wieku płatnik wykazuje w wierszu 1, odpowiednio przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy PIT płatnik wykazuje w wierszu 6, a z zasiłków macierzyńskich – w wierszu 12.

|

|

|

Wiersz 9 (poz. 70 – poz. 74) Prawa autorskie i inne prawa, o których mowa w art. 18 ustawy PIT

|

Składki społeczne: poz. 95

Składka zdrowotna (9%): poz. 122

|

| Tu wykazaniu podlegają przychody z praw autorskich i innych praw, o których mowa w art. 18 ustawy PIT (przepis ten stanowi, że za przychód z praw majątkowych uważa się w szczególności przychody z praw autorskich i praw pokrewnych w rozumieniu odrębnych przepisów, praw do projektów wynalazczych, praw do topografii układów scalonych, znaków towarowych i wzorów zdobniczych, w tym również z odpłatnego zbycia tych praw).

|

|

| Wiersz 10 (poz. 75 – poz. 77)

Należności z tytułu praktyk absolwenckich lub staży uczniowskich, z wyjątkiem należności wykazanych w wierszu 11

|

Składki społeczne: poz. 95

Składka zdrowotna (9%): poz. 122 |

| Wiersz ten służy wykazaniu opodatkowanych wynagrodzeń z tytułu praktyk absolwenckich lub staży uczniowskich, uzyskanych przez osoby po dniu ukończenia 26. roku życia.

Przypomnijmy, że oba wymienione źródła przychodów, począwszy od 2021 r., objęte są „ulgą dla młodych”.

|

|

| Wiersz 11 (poz. 78 – poz. 80)

Należności z tytułu wymienionego w wierszu 10, otrzymane przez podatników do ukończenia 26. roku życia

|

Składki społeczne: poz. 96

Składka zdrowotna (9%): poz. 122

|

| Wiersz ten wypełnia się jeśli w trakcie roku płatnik pobierał od uzyskanych nie później niż do dnia ukończenia 26. roku życia przychodów z tytułu praktyk absolwenckich lub staży uczniowskich, zaliczki na podatek:

– w związku ze złożeniem przez podatnika oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku zwanego „ulgą dla młodych” lub – z powodu przekroczenia limitu zwolnienia od podatku, gdy zwolnienie było stosowane w trakcie roku.

Jak stanowią objaśnienia z PIT-11, wiersz 11 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od przychodów z tytułu praktyk absolwenckich lub staży uczniowskich w związku ze złożeniem przez podatnika w wieku do 26 lat oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy PIT (tzw. ulga dla młodych) albo z powodu przekroczenia limitu przychodu zwolnionego od podatku (sumy kwot wykazanych w poz. 109 i 114), gdy zwolnienie było stosowane w trakcie roku.

Uzyskane przez podatnika po dniu ukończenia 26. roku życia przychody z praktyk absolwenckich lub staży uczniowskich, płatnik wykazuje w wierszu 10.

|

|

| Wiersz 12 (poz. 81 – poz. 83)

Zasiłki macierzyńskie, z wyjątkiem zasiłków wykazanych w wierszu 13 albo 14

|

Brak składek |

| W wierszu tym wykazaniu podlegają kwoty dotyczące zasiłku macierzyńskiego, do którego nie zastosowano zwolnienia z opodatkowania w ramach „zerowego PIT” i którego nie wykazano w wierszu 13 ani 14 części E PIT-11.

Przypomnijmy, że Polski Ład 2.0 objął zwolnieniami podatkowymi określonymi w art. 21 ust. 1 pkt 148 i pkt 152–154 ustawy PIT (chodzi tu o „ulgę dla młodych”, „ulgę na powrót”, „ulgę dla rodzin 4+” oraz „ulgę dla pracujących seniorów”) także zasiłek macierzyński, o którym mowa w ustawie z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (w ramach limitu rocznego wynoszącego 85.528 zł).

Co ważne, zgodnie z wyjaśnieniami zamieszczonymi w PIT-11, w przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa w art. 12 ust. 1 ustawy PIT, jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy PIT, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1, odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E. |

|

| Wiersz 13 (poz. 84 – poz. 86)

Zasiłki macierzyńskie otrzymane przez podatników do ukończenia 26. roku życia |

Brak składek |

| W wierszu tym wykazaniu podlegają kwoty dotyczące zasiłku macierzyńskiego, do którego nie zastosowano zwolnienia z opodatkowania w ramach „zerowego PIT”, a który został otrzymany przez:

1) osoby do ukończenia 26. roku życia, które złożyły oświadczenia o rezygnacji z ulgi dla młodych 2) osoby do ukończenia 26. roku życia, które nie złożyły ww. oświadczenia, ale ich przychód uzyskany w roku podatkowym przekroczył kwotę 85528,00 zł (wówczas wykazaniu tu podlegają kwoty dotyczące nadwyżki ponad kwotę przychodu zwolnionego).

Pamiętajmy, że zgodnie z wyjaśnieniami zamieszczonymi w PIT-11, w przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa w art. 12 ust. 1 ustawy PIT, jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy PIT, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1, odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E. |

|

| Wiersz 14 (poz. 87 – poz. 89)

Zasiłki macierzyńskie otrzymane przez podatników od ukończenia wieku emerytalnego |

Brak składek

|

|

W wierszu tym wykazaniu podlegają kwoty dotyczące zasiłku macierzyńskiego, do którego nie zastosowano zwolnienia z opodatkowania w ramach „zerowego PIT”, a który został otrzymany przez: 1) osoby, które ukończyły wiek emerytalny (60 lat w przypadku kobiet i 65 lat w przypadku mężczyzn) i nie złożyły oświadczenia o stosowaniu ulga dla pracujących seniorów, 2) osoby, które ukończyły wiek emerytalny, i złożyły oświadczenie o stosowaniu ww. ulgi, ale ich przychód uzyskany w roku podatkowym przekroczył kwotę 85528,00 zł (wówczas wykazaniu tu podlegają kwoty dotyczące nadwyżki ponad kwotę przychodu zwolnionego).

Pamiętajmy, że zgodnie z wyjaśnieniami zamieszczonymi w PIT-11, w przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa w art. 12 ust. 1 ustawy PIT, jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy PIT, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1, odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E.

|

|

| Wiersz 15 (poz. 90 – poz. 94)

Inne źródła |

|

| Tu wykazujemy m.in.:

– zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy, z wyjątkiem zasiłków macierzyńskich wykazanych w wierszach 12, 13 i 14, – należności z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, – należności za pracę przypadające tymczasowo aresztowanym lub skazanym, – świadczenia wypłacone z Funduszów: Pracy i Gwarantowanych Świadczeń Pracowniczych, – należności wynikające z umowy aktywizacyjnej, – kwotę stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy PIT, w wysokości przekraczającej kwotę zwolnioną od podatku (wykazaną w poz. 106).

Co ważne, w przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i pracy nakładczej o których mowa w art. 12 ust. 1 ustawy, PIT jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy PIT (np. zasiłku chorobowego lub opiekuńczego), łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1 (pole 33), odpowiednio wierszu 2 albo odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E.

|

|

| Wskazanie poz. z części G PIT-11

|

Gdzie wykazywać składki ZUS od przychodów wykazanych w danym wierszu

|

| Poz. 109 – 113

Przychody ze stosunku pracy i stosunków pokrewnych, z umów zlecenia, praktyk absolwenckich lub staży uczniowskich oraz z zasiłków macierzyńskich, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT |

Składki społeczne: poz. 97

Składka zdrowotna (9%): poz. 122

|

| Poz. 109

– suma przychodów ze stosunku pracy i stosunków pokrewnych, z umów zlecenia, praktyk absolwenckich lub staży uczniowskich oraz z zasiłków macierzyńskich, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT. Należy tu wykazać kwotę przychodu, do wysokości limitu zwolnienia wynoszącego 85.528 zł w roku podatkowym.

Poz. 110 – przychody (wykazane w poz. 109) ze stosunku pracy i stosunków pokrewnych, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT.

Poz. 111 – przychody (wykazane w poz. 109) z umów zlecenia, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT.

Poz. 112 – przychody (wykazane w poz. 109) z tytułu praktyk absolwenckich lub staży uczniowskich, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT.

Poz. 113 – przychody (wykazane w poz. 109) z tytułu z zasiłków macierzyńskich, o których mowa w art. 21 ust. 1 pkt 148 ustawy PIT.

|

|

| Poz. 114 – 117

Przychody ze stosunku pracy i stosunków pokrewnych, z umów zlecenia oraz z zasiłków macierzyńskich o których mowa w art. 21 ust. 1 pkt 152-154 ustawy PIT |

Składki społeczne: poz. 97

Składka zdrowotna (9%): poz. 122

|

| Poz. 114

– suma przychodów ze stosunku pracy i stosunków pokrewnych, z umów zlecenia oraz z zasiłków macierzyńskich, o których mowa w art. 21 ust. 1 pkt 152-154 ustawy PIT. Należy tu wykazać kwotę przychodu, do wysokości limitu zwolnienia wynoszącego 85.528 zł w roku podatkowym.

Poz. 115 – przychody (wykazane w poz. 109) ze stosunku pracy i stosunków pokrewnych, o których mowa w art. 21 ust. 1 pkt 152-154 ustawy PIT.

Poz. 116 – przychody (wykazane w poz. 109) z umów zlecenia, o których mowa w art. 21 ust. 1 pkt 152-154 ustawy PIT.

Poz. 117 – przychody (wykazane w poz. 109) z tytułu z zasiłków macierzyńskich, o których mowa w art. 21 ust. 1 pkt 152-154 ustawy PIT. |

|

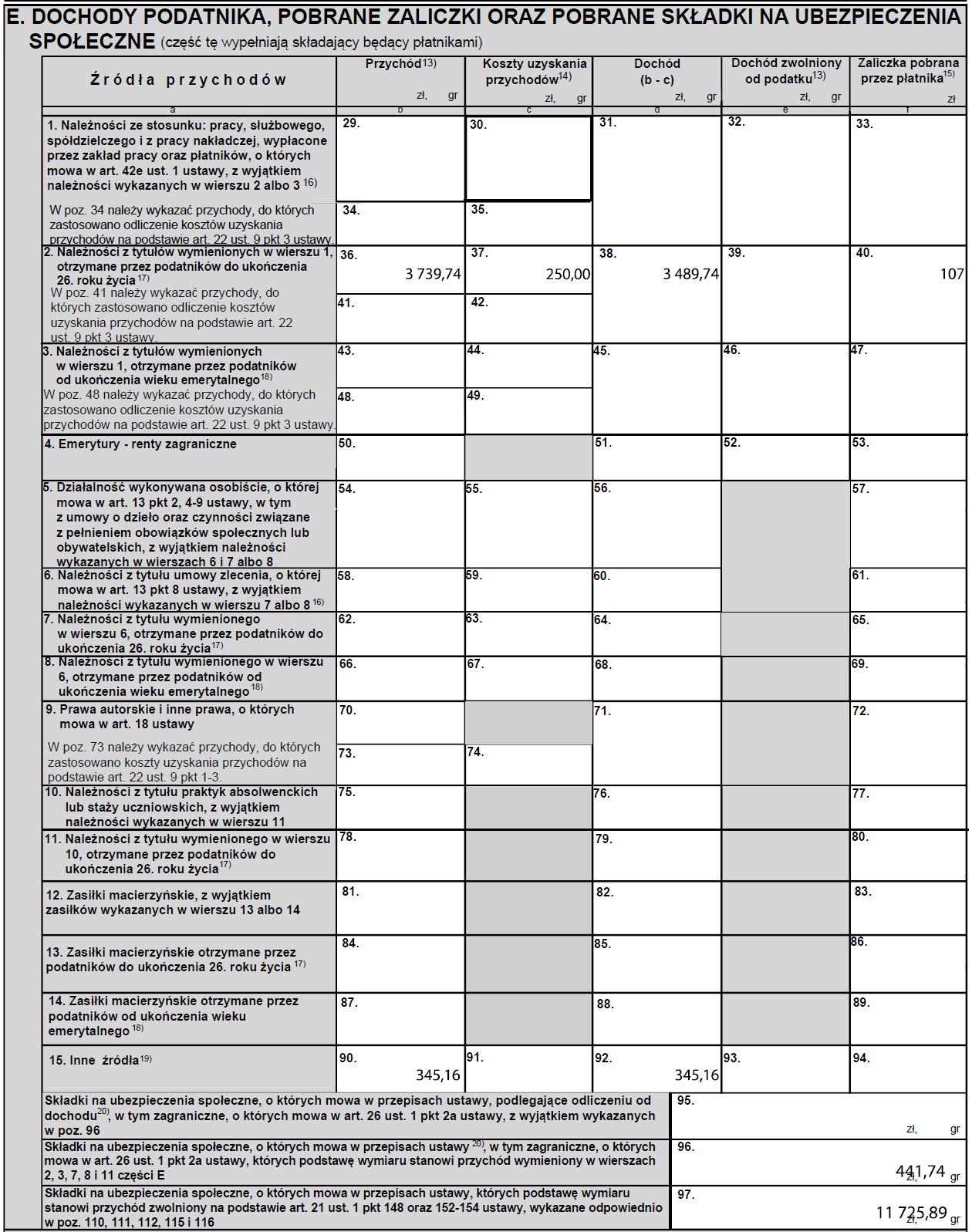

Przykład

24-letni pracownik (uprawniony do ulgi dla młodych) w zatrudniającej go spółce uzyskał w okresie od stycznia do listopada 2022 r. wynagrodzenie za pracę w łącznej wysokości 82.500 zł brutto (jest to jego jedyne źródło przychodu).

W grudniu 2022 r. przysługujące mu należności wyniosły:

- za pracę: 6.250 zł brutto,

- chorobowe: 517,74 zł brutto,

- zasiłek opiekuńczy: 345,16 zł.

Uwzględniając fakt, iż jest on uprawniony do podstawowych kosztów uzyskania przychodu (250 zł) oraz kwoty zmniejszającej miesięczne zaliczki na podatek (300 zł), jego grudniowa lista płac powinna wyglądać jak poniżej:

| Składniki | Działanie | Kwota |

| Wynagrodzenie za pracę | 6.250,00 zł | |

| Wynagrodzenie chorobowe | 517,74 zł | |

| Zasiłek opiekuńczy | 345,16 zł

(poz. 90 PIT-11) |

|

| Podstawa wymiaru składek na ubezpieczenia społeczne | 6250 zł | 6.250,00 zł |

| Składka emerytalna finansowana przez pracownika do pobrania z wynagrodzenia | 6250 zł × 9,76% | 610,00 zł |

| Składki rentowe finansowane przez pracownika do pobrania z wynagrodzenia | 6250 zł × 1,5% | 93,75 zł |

| Składka chorobowa do pobrania z wynagrodzenia | 6250 zł × 2,45% | 153,13 zł |

| Razem składki ZUS finansowane przez pracownika do pobrania z wynagrodzenia | 610 zł + 93,75 zł + 153,13 zł | 856,88 zł |

| Podstawa składki zdrowotnej do pobrania z wynagrodzenia | 6250 zł + 517,74 zł – 856,88 zł | 5.910,86 zł |

| Składka zdrowotna do pobrania z wynagrodzenia | 5910,86 zł × 9% | 531,98 zł

(poz. 122 PIT-11) |

| Przychód ze stosunku pracy podlegający opodatkowaniu (ponad limit 85.528 zł) | [6250 zł + 517,74 zł – (85.528 zł – 82.500 zł przychodu uzyskanego od stycznia do listopada)] | 3.739,74 zł

(poz. 36 PIT-11) |

| Podstawa wymiaru składek na ubezpieczenia społeczne do odliczenia od dochodu | [6250 zł – (85.528 zł – 82.500 zł przychodu uzyskanego od stycznia do listopada)] | 3.222,00 zł |

| Składka emerytalna do odliczenia od dochodu | 3222 zł × 9,76% | 314,47 zł |

| Składki rentowe do odliczenia od dochodu | 3222 zł × 1,5% | 48,33 zł |

| Składka chorobowa do odliczenia od dochodu | 3222 zł × 2,45% | 78,94 zł |

| Razem składki społeczne do odliczenia od dochodu | 314,47 zł + 48,33 zł + 78,94 zł | 441,74 zł

(poz. 96 PIT-11) |

| Koszty uzyskania przychodu | 250 zł | 250,00 zł

(poz. 37 PIT-11) |

| Przychód do opodatkowania | 3739,74 zł + 345,16 zł – 441,74 zł – 250 zł (po zaokrągleniu do pełnych złotych) | 3.393,00 zł |

| Kwota zmniejszająca podatek | 300 zł | |

| Podatek | (3393 zł × 12%) – 300 zł | 107,16 zł |

| Składka zdrowotna do odliczenia od zaliczki na podatek dochodowy | 0,00 zł | |

| Zaliczka na podatek | 107,16 zł po zaokrągleniu do pełnych złotych | 107,00 zł

(poz. 40 PIT-11) |

| Kwota netto | 6250 zł + 517,74 zł + 345,16 zł – 856,88 zł – 531,98 zł – 107 zł | 5.617,04 zł |

Wysokość przychodów uzyskanych przez ww. pracownika w spółce w okresie od stycznia do grudnia 2022 r. wskazuje poniższa tabela:

| M-c | Wyn. za pracę | Wyn. chor. | Zasiłek opiekuńczy | Skł. emer. | Skł. rent. | Skł. chor. | Suma składek społecz. | KUP | Skł. zdrow. 9% | Zaliczka PIT |

| 1 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 2 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 3 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 4 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 5 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 6 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 7 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 8 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 9 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 10 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 11 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 582,46 | 0,00 |

| 12 | 6.250 | 517,74 | 345,16 | 610,00 | 93,75 | 153,13 | 856,88 | 250 | 531,98 | 107 |

| Razem | 88.750 (z tego 85.528 do wykazania w poz. 109 i 110 PIT-11, a reszta czyli 3.222 do wykazania w poz. 36) | 517,74 (poz. 36 PIT-11) | 345,16 (poz. 90 PIT-11) | 8.662 | 1.331,25 | 2.174,38 | 12.167,63, z tego 441,74 zł do wykazania w poz. 96 PIT-11, a reszta czyli 11725,89 zł do wykazania w poz. 97 PIT-11 | 250

(poz. 37 PIT-11) |

6939,04 (poz. 122 PIT-11) | 107 (poz. 40 PIT-11) |

Zgodnie z objaśnieniami zawartymi na druku PIT-11 w wersji 29:

- w przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa w art. 12 ust. 1 ustawy PIT, jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy PIT, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz. Kwotę tę płatnik może wykazać w wierszu 1, odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E;

- w wierszu 15 części E wykazuje się m.in. zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy, z wyjątkiem zasiłków macierzyńskich wykazanych w wierszach 12, 13 i 14, należności z tytułu członkostwa w rolniczej spółdzielni produkcyjnej, należności za pracę przypadające tymczasowo aresztowanym lub skazanym, świadczenia wypłacone z Funduszów: Pracy i Gwarantowanych Świadczeń Pracowniczych, należności wynikające z umowy aktywizacyjnej, a także kwotę stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy PIT, w wysokości przekraczającej kwotę zwolnioną od podatku (wykazaną w poz. 106).

Ponieważ płatnik, który pobierał zaliczki na podatek zarówno od przychodów ze stosunku pracy jak i zasiłków z ubezpieczenia społecznego, ma prawo wyboru, czy łączną zaliczkę podatkową pobraną od zasiłków wykazywać w wierszu 1 (albo odpowiednio w wierszach 2, 3, 12, 13, 14 albo 15 części E), spółka zdecydowała, że wykaże ją w wierszu 2 (w poz. 40).

Uwzględniając powyższe, część E i G PITu-11 za 2022 r. w rozstrzyganym przypadku powinna wyglądać jak poniżej:

Część E

Część G

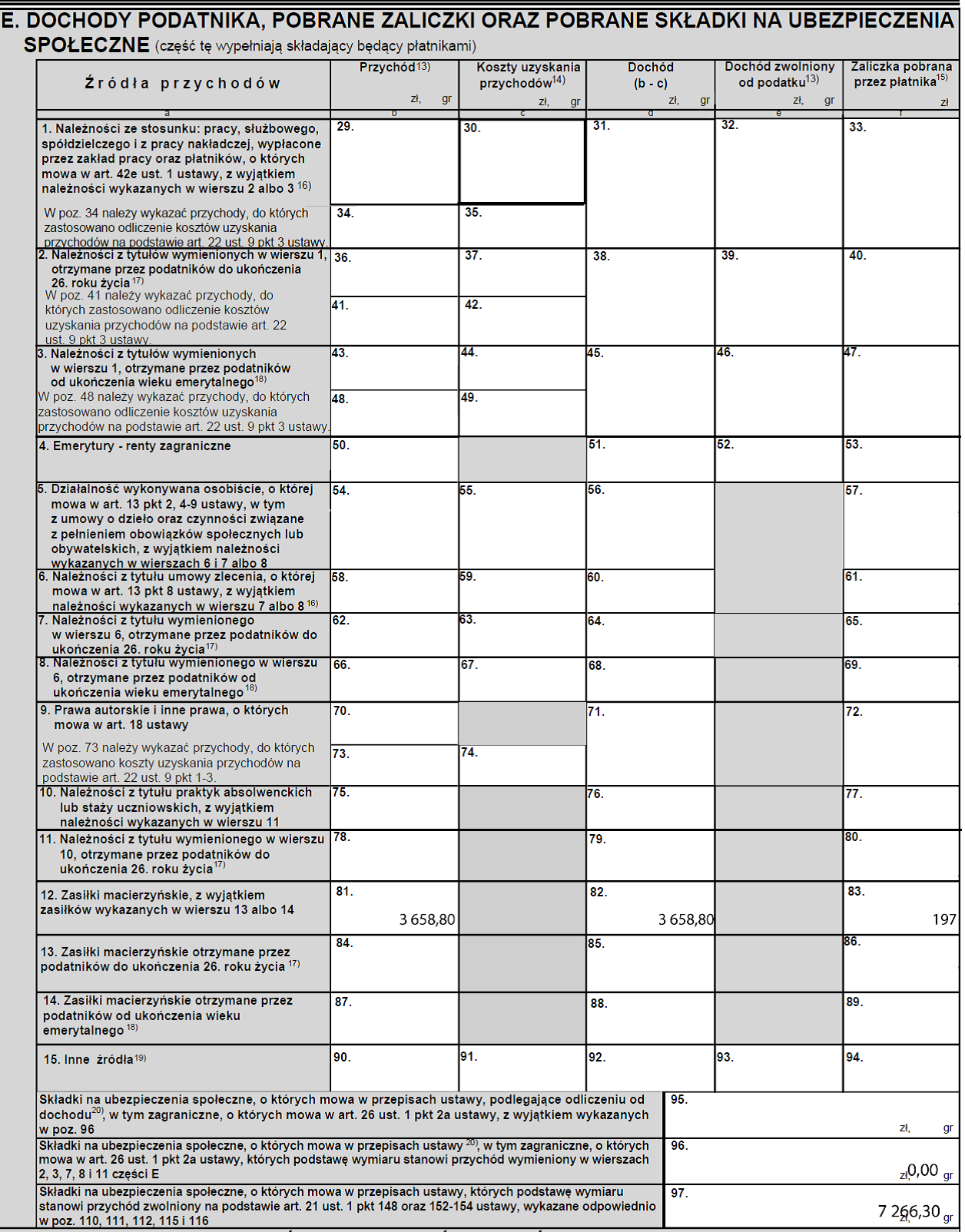

Przykład

29-letni pracownik (niebędący uczestnikiem PPK) przez cały 2022 r. korzystał z ulgi na powrót (na mocy art. 21 ust. 1 pkt 152 ustawy PIT). Jest on uprawniony do stałej pensji w wysokości 5300 zł brutto, do podstawowych kosztów uzyskania przychodu (250 zł) oraz 1/12 kwoty zmniejszającej miesięczne zaliczki na podatek. Na okres od stycznia do czerwca 2022 r. złożył on wniosek o niestosowanie względem niego mechanizmu „rolowania” zaliczek podatkowych.

Przez cały czerwiec i lipiec pobierał on zasiłek macierzyński, odpowiednio w kwocie 3658,80 zł brutto oraz 3780,76 zł (zasiłek lipcowy był zwolniony z opodatkowania w ramach ulgi na powrót).

Wysokość przychodów uzyskanych przez ww. pracownika w okresie od stycznia do grudnia 2022 r. wskazuje poniższa tabela:

| M-c | Wyn. za pracę | Wyn. chor. | Zasiłek macierzyński | Skł. emer. | Skł. rent. | Skł. chor. | Suma składek społecz. | KUP | Skł. zdrow. 9% | Zaliczka PIT |

| 1 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 2 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 3 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 4 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 5 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 6 | 0,00 | 0,00 | 3658,80 | 0 | 0 | 0 | 0 | 0,00 | 0 | 197,00 |

| 7 | 0,00 | 0,00 | 3780,76 | 0 | 0 | 0 | 0 | 0,00 | 0 | 0,00 |

| 8 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 9 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 10 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 11 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 0,00 |

| 12 | 5.300,00 | 0,00 | 0,00 | 517,28 | 79,5 | 129,85 | 726,63 | 0,00 | 411,6 | 107 |

| Razem | 53.000 (poz. 109 i 110 PIT-11) | 0,00 | 7439,56 (z czego 3658,80 do wykazania w poz. 81 PIT-11, a 3780,76 zł w poz. 114 i 117) | 5172,8 | 795 | 1298,5 | 7266,3 (poz. 97 PIT-11) | 0,00 | 4116,00 (poz. 122 PIT-11) | 197 (poz. 83 PIT-11) |

Uwzględniając powyższe, część E i G PITu-11 za 2022 r. w rozstrzyganym przypadku powinna wyglądać jak poniżej:

Część E

Część G

Gdyby w opisanych okolicznościach pracownik uzyskał w którymś z miesięcy jeszcze np. zasiłek chorobowy, wówczas powinien on zostać wykazany w poz. 90 i 92, zaś pobrana od niego zaliczka podatkowa – w poz. 94.