W związku ze znaczącymi zmianami w przepisach dotyczących podatku dochodowego od osób fizycznych dokonanymi w 2019 r. (szczególnie tymi w zakresie „zerowy PIT”), koniecznym było przygotowanie nowego wzoru druku PIT-11. Odnajdziemy go w rozporządzeniu Ministra Finansów z dnia 9 grudnia 2019 r. w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych (Dz. U. z 2019 r. poz. 2397).

Nowy PIT-11 stosować należy do przychodów, dochodów (strat) uzyskanych (poniesionych) od 1 stycznia 2019 r.

Niniejsze opracowanie jest zgodne z wytycznymi Ministerstwa Finansów i Krajowej Informacji Podatkowej i zawiera najnowsze wyjaśnienia tych instytucji dotyczące prawidłowego sposobu wypełniania druku PIT-11.

Sprawdź wyjątkowy SMART KALKULATOR:

🧮 Kalkulator Online – Kalkulator – Jak wypełnić PIT-11 i rozliczać w ujęciu rocznym świadczenia pracowników i zleceniobiorców

Jak wypełnić PIT-11 i rozliczać w ujęciu rocznym świadczenia pracowników i zleceniobiorców

➪ Kliknij i Sprawdź

Pobierz za darmo e-book „Jak wypełniać nowy PIT-11 – poradnik„ –> link na dole artykułu.

Zmiany wymuszone „zerowym PIT”

Jak czytamy w uzasadnieniu do wspomnianego wyżej aktu prawnego: „Ustawa z dnia 4 lipca 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o świadczeniach rodzinnych oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. poz. 1394), zwana dalej „nowelizacją ustawy PIT”, która weszła w życie z dniem 1 sierpnia 2019 r., zmieniła przepisy ustawy PIT m.in. poprzez wprowadzenie nowego rozwiązania – zwolnienia części przychodu (ze stosunku pracy i stosunków pokrewnych oraz z umów zlecenia zawartych z firmą) uzyskanego przez osoby młode, do ukończenia 26. roku życia z podatku, które musi zostać odzwierciedlone w formularzu podatkowym w sposób pozwalający na prawidłowe złożenie zeznania podatkowego za 2019 r. Art. 1 pkt 8 nowelizacji ustawy PIT zmienił brzmienie art. 39 ust. 1 ustawy PIT skutkujące obowiązkiem wykazania – w rocznej informacji PIT-11 – przychodów zwolnionych od opodatkowania na podstawie art. 21 ust. 1 pkt 148 ustawy PIT.

Zwolnienie obowiązuje od 1 sierpnia 2019 r. i może być uwzględniane przy poborze zaliczek na podatek w 2019 r. Informacja o przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek (PIT–11) musi zatem ulec zmianie w taki sposób, aby płatnik mógł wykazać odrębnie przychody młodego podatnika podlegające zwolnieniu.

Nie można bowiem wykluczyć sytuacji, gdy podatnik zwolnione od opodatkowania przychody będzie otrzymywał od kilku podmiotów, co spowoduje, że łączne przychody otrzymane od nich przekroczą limit zwolnienia.

Wskazanie przez wszystkich płatników wypłaconych zwolnionych z opodatkowania przychodów ułatwi sprawdzenie, czy nie doszło do takiej sytuacji i umożliwi ustalenie, w zeznaniu podatkowym, prawidłowej kwoty przychodu podlegającego opodatkowaniu (…)

Tworząc wzór informacji PIT–11 kierowano się zasadą, aby wprowadzać jedynie niezbędne zmiany odzwierciedlające zmieniony w 2019 r. stan prawny, w tym w szczególności w zakresie „ulgi dla młodych”. Należy zauważyć, że informacja PIT–11 sporządzana jest przez płatnika, a jej adresatem jest podatnik oraz urząd skarbowy właściwy dla podatnika. Starano się zatem, aby utrzymać dotychczasową strukturę informacji z jednoczesnym dodaniem niezbędnych pozycji (w części E wierszy), które z jednej strony ułatwią płatnikowi wywiązanie się z obowiązków informacyjnych (w tym w zakresie nowego rozwiązania – ulga dla młodych), a podatnikowi i administracji podatkowej (jako dokument źródłowy) umożliwią prawidłowe rozliczenie podatku za 2019 r. i przygotowanie zeznania udostępnianego podatnikowi za pośrednictwem portalu podatkowego. Stąd też pozostawiono dotychczasową terminologię używaną w opisie wierszy w części E, tak aby mimo innych istotnych zmian, ułatwić płatnikom wypełnienie informacji.”.

Praktyczne objaśnienia pozycji w części E i G druków PIT-11 dotyczących pracowników i zleceniobiorców

Najważniejsze zmiany w druku PIT-11 dotyczą części E i G. To na nie płatnicy powinni zwrócić szczególną uwagę.

Część E

Analizując zmiany przewidziane w PIT-11 wystawianym za 2019 r., przede wszystkim podkreślić należy, że w poszczególnych wierszach w części E wykazaniu podlegają:

Wiersz 1

– przychody ze stosunku pracy pracowników powyżej 26 roku życia (uzyskane w okresie całego roku) oraz pracowników, którzy nie ukończyli 26 lat uzyskane w okresie od stycznia do lipca 2019 r.

Wiersz 2

– uzyskane w okresie od 1 sierpnia 2019 r. do grudnia 2019 r. (ale nie później niż do dnia ukończenia 26 roku życia) przychody ze stosunku pracy pracowników, którzy nie korzystali ze zwolnienia „zerowy PIT”, gdyż nie złożyli płatnikowi oświadczenia o spełnianiu warunków do wspomnianej preferencji;

– uzyskane w okresie od sierpnia do grudnia 2019 r. (ale nie później niż do dnia ukończenia 26 roku życia) przychody przekraczające limit zwolnienia wynikający z art. 21 ust. 1 pkt 148 ustawy o PIT, wynoszący w 2019 r. 35.636,67 zł (w 2020 r. limit ten wynosi 85.528 zł).

A zatem, jeśli od należności ze stosunku pracy uzyskanych przez podatników do ukończenia 26. roku życia (od dnia 1 sierpnia 2019 r.) płatnik pobierał w trakcie roku zaliczki na podatek, to jest obowiązany w wierszu 2 części E tej informacji wykazać odpowiednio przychody, zastosowane koszty uzyskania przychodów, oraz kwotę pobranych zaliczek na podatek.

Co ważne, wiersz 2 płatnik wypełnia zarówno, gdy pobierał od tych przychodów zaliczki na podatek w związku z niezłożeniem przez podatnika oświadczenia, o spełnianiu warunków do „zerowego PIT”, jak i z powodu przekroczenia limitu zwolnienia od podatku (kwoty wykazanej w poz. 86), gdy zwolnienie (na skutek złożenia przez podatnika ww. oświadczenia) było stosowane w trakcie roku.

Wiersz 4

– przychody z działalności wykonywanej osobiście, o której mowa w art. 13 pkt 2, 4-9 ustawy o PIT, w tym umowy o dzieło oraz czynności związane z pełnieniem obowiązków społecznych lub obywatelskich, z wyjątkiem należności wykazanych w wierszach 5 i 6 czyli umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o PIT.

Wiersz 5

– przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o PIT, zawartych z osobami powyżej 26 roku życia, uzyskane w okresie całego 2019 r.;

– przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o PIT, zawartych z osobami do 26 roku życia (uzyskane w okresie od stycznia do lipca 2019 r.).

W tym wierszu należy wykazać więc przychody z umowy zlecenia uzyskane przez zleceniobiorcę po dniu ukończenia 26 lat oraz przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o PIT, zawartych z osobami do 26 roku życia uzyskane w okresie od stycznia do lipca 2019 r.

Wiersz 6

– uzyskane w okresie od sierpnia do grudnia 2019 r. (ale nie później niż do dnia ukończenia przez podatnika 26 roku życia) przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o PIT, zawartych z osobami, które nie korzystały ze zwolnienia „zerowy PIT”, gdyż nie złożyły płatnikowi oświadczenia o spełnianiu warunków do wspomnianej preferencji;

– uzyskane w okresie od sierpnia do grudnia 2019 r. (ale nie później niż do dnia ukończenia przez podatnika 26 roku życia) przychody przekraczające limit zwolnienia wynikający z art. 21 ust. 1 pkt 148 ustawy o PIT, wynoszący w 2019 r. 35.636,67 zł (w 2020 r. limit ten wynosi 85.528 zł).

Wiersz 7

– przychody z praw autorskich i innych praw, o których mowa w art. 18 ustawy o PIT.

W poz. 62 należy wykazać przychody, do których zastosowano koszty uzyskania przychodów na podstawie art. 22 ust. 9 pkt 1-3 ustawy o PIT.

Wiersz 8

– m.in.:

– zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy, o którym mowa w art. 31 ustawy (chodzi tu więc m.in. o zasiłki chorobowe, opiekuńcze, macierzyńskie, wypadkowe i świadczenia rehabilitacyjne wypłacone pracownikom przez pracodawcę),

– należności z tytułu członkostwa w rolniczej spółdzielni produkcyjnej,

– należności za pracę przypadające tymczasowo aresztowanym lub skazanym,

– świadczenia wypłacone z Funduszów: Pracy i Gwarantowanych Świadczeń Pracowniczych,

– należności wynikające z umowy aktywizacyjnej,

– kwotę stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy, w wysokości przekraczającej kwotę zwolnioną od podatku (wykazaną w poz. 83).

W przypadku gdy zakład pracy pobierał zaliczki na podatek zarówno od należności ze stosunku: pracy, służbowego, spółdzielczego i z pracy nakładczej, o których mowa w art. 12 ust. 1 ustawy o PIT, jak i zasiłków pieniężnych z ubezpieczenia społecznego, o których mowa w art. 20 ust. 1 ustawy, łączną kwotę zaliczek pobranych z tych źródeł wykazuje tylko raz.

Kwotę tę płatnik może wykazać w wierszu 1 albo w wierszu 8 części E.

Wiersze dotyczące składek ZUS (poz. 69-74)

Wiersze zawierające kwoty pobranych z należności pracowników składek zusowskich zmodyfikowano w taki sposób, aby z jednej strony ułatwić wykazywanie składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne płatnikom dokonującym wypłaty wynagrodzeń na rzecz osób młodych do ukończenia 26. roku życia, z drugiej natomiast aby ułatwić prawidłowe obliczenie składek podlegających odliczeniu od dochodu i odpowiednio od podatku. W związku z tym dodano 4 wiersze, w których płatnik będzie wykazywał składki pobrane zarówno od przychodów wykazanych w wierszach 2 i 6 (przychodów osób do ukończenia 26. roku życia, od których były pobrane zaliczki na podatek), jak i składki na ubezpieczenia społeczne, i odrębnie składki na ubezpieczenie zdrowotne, których podstawę wymiaru stanowi przychód zwolniony od podatku na podstawie art. 21 ust. 1 pkt 148 ustawy (przychody osób młodych do ukończenia 26. roku życia).

Poz. 69

– składki na ubezpieczenie społeczne finansowane przez osobę zatrudnioną (podatnika) z wyjątkiem składek wykazanych w poz. 70. Chodzi tu więc o składki społeczne, których podstawę wymiaru stanowi dochód (przychód) podlegający opodatkowaniu inny niż przychód wymieniony w wierszach 2 i 6 części E (czyli przede wszystkim składki społeczne podlegające finansowaniu przez zatrudnionego, których podstawę stanowi przychód wykazany w wierszu 1, 4 i 5)

W poz. 69 wykazuje się również składki zagraniczne, o których mowa w art. 26 ust. 1 pkt 2a ustawy o PIT, czyli składki zapłacone w roku podatkowym ze środków podatnika na obowiązkowe ubezpieczenie społeczne podatnika lub osób z nim współpracujących, zgodnie z przepisami dotyczącymi obowiązkowego ubezpieczenia społecznego obowiązującymi w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego lub w Konfederacji Szwajcarskiej, z zastrzeżeniem ust. 13a-13c ww. przepisu.

Poz. 70

– składki na ubezpieczenie społeczne finansowane przez osobę zatrudnioną (podatnika) w tym zagraniczne, o których mowa w art. 26 ust. 1 pkt 2a ustawy o PIT, których podstawę stanowi przychód wymieniony w wierszach 2 i 6 części E. Chodzi tu więc o składki społeczne, których podstawę wymiaru stanowi dochód (przychód) podlegający opodatkowaniu uzyskany w okresie od 1 sierpnia 2019 r. do grudnia 2019 r. (ale nie później niż do dnia ukończenia 26 roku życia) ze stosunku pracy młodych osób, którzy nie korzystali ze zwolnienia „zerowy PIT”, gdyż nie złożyli płatnikowi oświadczenia o spełnianiu warunków do wspomnianej preferencji lub przychód tych osób, który przekroczył limit zwolnienia wynikający z art. 21 ust. 1 pkt 148 ustawy o PIT, wynoszący w 2019 r. 35.636,67 zł (w 2020 r. limit ten wynosi 85.528 zł).

Poz. 71

– składki na ubezpieczenie społeczne finansowane przez osobę zatrudnioną (podatnika), których podstawę wymiaru stanowi przychód zwolniony z podatku na podstawie art. 21 ust. 1 pkt 148 ustawy o PIT (czyli w ramach „zerowego PIT”), wykazany w poz. 86. Chodzi tu więc przykładowo o składki społeczne pobierane z wynagrodzenia pracownika lub zleceniobiorcy wypłaconego w okresie od sierpnia do grudnia 2019 r. (ale nie później niż do dnia ukończenia przez podatnika 26 roku życia), które podlega zwolnieniu z podatku na mocy „zerowego PIT”.

Poz. 72

– składki na ubezpieczenie zdrowotne, o których mowa w przepisach ustawy o PIT, podlegające odliczeniu od podatku, w tym zagraniczne, o których mowa w art. 27b ust. 1 pkt 2 ustawy o PIT, z wyjątkiem wykazanych w poz. 73. Chodzi tu więc o składki zdrowotne, których podstawę wymiaru stanowi dochód (przychód) podlegający opodatkowaniu inny niż przychód wymieniony w wierszach 2 i 6 części E (czyli przede wszystkim składki zdrowotne, których podstawę stanowi przychód wykazany w wierszu 1, 4 i 5)

W przywołanym wyżej art. 27b ust. 1 pkt 2 ustawy o PIT mowa jest o składce zdrowotnej podlegającej odliczeniu od podatku zapłaconej w roku podatkowym ze środków podatnika na obowiązkowe ubezpieczenie zdrowotne podatnika lub osób z nim współpracujących, zgodnie z przepisami dotyczącymi obowiązkowego ubezpieczenia zdrowotnego obowiązującymi w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego, lub w Konfederacji Szwajcarskiej, z zastrzeżeniem ust. 4 omawianego przepisu.

Poz. 73

– składki na ubezpieczenie zdrowotne, o których mowa w przepisach ustawy o PIT, w tym zagraniczne, o których mowa w art. 27b ust. 1 pkt 2 ustawy o PIT, których podstawę stanowi przychód wymieniony w wierszach 2 i 6 części E.

Poz. 74

– składki na ubezpieczenie zdrowotne, o których mowa w przepisach ustawy o PIT (w wysokości 7,75%), których podstawę wymiaru stanowi przychód zwolniony na podstawie art. 21 ust. 1 pkt 148 ustawy o PIT, wykazany w poz. 86.

Ważne!

W poz. 72, 73 i 74 wykazaniu podlegają składki zdrowotne w wysokości 7,75% podstawy. Potwierdza to zarówno Ministerstwo Finansów jak i KIS.

W poz. 69, 70, 72 i 73 nie wykazuje się składek, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie ustawy o PIT, oraz składek, których podstawę wymiaru stanowi dochód, od którego na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku, a w przypadku składek zagranicznych, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie umów o unikaniu podwójnego opodatkowania.

Część G

Analizując zmiany przewidziane w części G PIT-11 przede wszystkim podkreślić należy, że wykazaniu w niej podlegają:

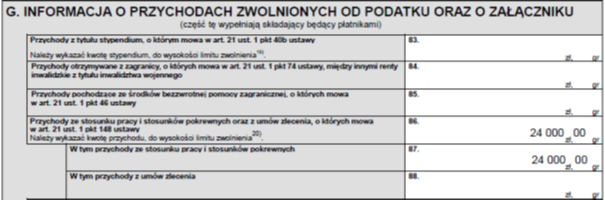

Poz. 86

– przychody ze stosunku pracy i stosunków pokrewnych oraz z umów zlecenia, o których mowa w art. 21 ust. 1 pkt 148 ustawy o PIT.

Należy tu wykazać kwotę przychodu, do wysokości limitu zwolnienia wynoszącego: od 1.08. do 31.12.2019 r. 35.636,67 zł, a począwszy od 1.01.2020 r. 85.528 zł w roku podatkowym.

Poz. 87

– przychody (wykazane w poz. 86) ze stosunku pracy i stosunków pokrewnych, o których mowa w art. 21 ust. 1 pkt 148 ustawy o PIT.

Poz. 88

– przychody (wykazane w poz. 86) z umów zlecenia, o których mowa w art. 21 ust. 1 pkt 148 ustawy o PIT.

Pozycje 86 oraz 87 w części G informacji PIT–11 płatnik wypełnia tylko wówczas, gdy w okresie od 1 sierpnia 2019 r. do 31 grudnia 2019 r. stosował zwolnienie od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy o PIT, na skutek złożonego przez podatnika oświadczenia.

Wyjaśnienia KIS

W związku z wątpliwościami pojawiającymi się w temacie prawidłowego sposobu wypełniania nowego wzoru PIT-11, wystąpiliśmy do Krajowej Informacji Skarbowej z zapytaniem odnośnie części E i G omawianego druku. W dniu 15 stycznia 2020 r. otrzymaliśmy następującą odpowiedź:

„Odpowiadając na pytanie informujemy, że jeśli od należności ze stosunku pracy uzyskanych przez podatników do ukończenia 26. roku życia (od dnia 1 sierpnia 2019 r.) płatnik pobierał w trakcie roku zaliczki na podatek, to jest obowiązany w wierszu 2 części E tej informacji wykazać odpowiednio przychody, zastosowane koszty uzyskania przychodów, oraz kwotę pobranych zaliczek na podatek.

Przy czym wiersz ten płatnik wypełnia zarówno, gdy pobierał od tych przychodów zaliczki na podatek w związku z niezłożeniem przez podatnika oświadczenia, o którym mowa wyżej, jak i z powodu przekroczenia limitu zwolnienia od podatku (kwoty wykazanej w poz. 86), gdy zwolnienie (na skutek złożenia przez podatnika oświadczenia) było stosowane w trakcie roku.

Pozycje 86 oraz 87 w części G informacji PIT–11 płatnik wypełnia tylko wówczas, gdy w okresie od 1 sierpnia 2019 r. do dnia 31 grudnia 2019 r. stosował zwolnienie od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy o podatku dochodowy od osób fizycznych, na skutek złożonego przez podatnika oświadczenia.

W poz. 71 wykazywane są składki na ubezpieczenie społeczne, o których mowa w przepisach ustawy, których podstawę wymiaru stanowi przychód zwolniony na podstawie art. 21 ust. 1 pkt. 148 ustawy, wskazany w poz. 86. W poz. 74 – składki na ubezpieczenie zdrowotne, o których mowa w przepisach ustawy, których podstawę wymiaru stanowi przychód zwolniony na podstawie art. 21 ust. 1 pkt 148 ustawy, wskazany w poz. 86 (tj. tę część składek, która przypada na przychód wymieniony w poz. 86). Informujemy, że składki zdrowotne wykazywane w poz. 74 należy wykazać składkę w wysokości 7,75% podstawy wymiaru składki.

W poz. 70 należy wykazać składki społeczne, których podstawę wymiaru stanowi przychód wymieniony w wierszu 2 części E, natomiast w poz. 73 należy wykazać składkę zdrowotną, której podstawę wymiaru stanowi przychód wymieniony w wierszu 2 cz. E.”

Wyjaśnienia Ministerstwa Finansów

Przedstawiona powyżej odpowiedź KIS jest zgodna z opublikowanym w dniu 15 stycznia 2020 r. na stronie https://www.gov.pl/ stanowiskiem Ministerstwa Finansów:

„(…) Nowy wzór informacji PIT–11(25), który wszedł w życie z dniem 1 stycznia 2020 r. i ma zastosowanie do dochodów (przychodów) uzyskanych od dnia 1 stycznia 2019 r. został odpowiednio zmodyfikowany pod kątem wykazania działań płatnika w zakresie tzw. ulgi dla młodych, obowiązującej w ustawie PIT od dnia 1 sierpnia 2019 r.

W tym celu przebudowano m.in. część E oraz część G tej informacji.

Należy podkreślić, że nie uległa zmianie podstawowa zasada związana ze sporządzaniem informacji PIT–11, tj. odzwierciedlenie działań płatnika w zakresie podatku dochodowego od osób fizycznych w związku z wypłatą i dokonywaniem świadczeń na rzecz podatnika.

Część E informacji PIT–11(25) służy do wykazania w poszczególnych wierszach przychodów uzyskanych przez podatnika za jego pośrednictwem, kosztów w wysokości zastosowanej przez płatnika w trakcie roku, a także zaliczki na podatek w kwocie pobranej.

Na potrzeby rozliczenia ulgi dla młodych, ww. dane płatnik wykazuje w wierszach 1 i 5 za okres od 1 stycznia do 31 lipca 2019 r., jak również te przychody (koszty, dochody i pobrane zaliczki), które podatnik uzyskał po dniu 26. urodzin.

Wiersz 2 i 6 płatnik wypełnia wówczas, gdy od dnia 1 sierpnia do 31 grudnia 2019 r. pobierał zaliczki na podatek od wypłacanych podatnikowi do ukończenia 26. roku życia przychodów ze stosunku pracy i stosunków pokrewnych lub umów zlecenia, niezależnie od tego, czy pobieranie zaliczek było spowodowane niezłożeniem przez podatnika oświadczenia, że przychody uzyskane przez niego od 1 sierpnia 2019 r. do 31 grudnia 2019 r. będą w całości zwolnione z podatku dochodowego, czy też przekroczeniem limitu zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy PIT (wykazywanym w części G informacji). W obu sytuacjach płatnik wypełnia wiersz 2 i/lub 6.

Wiersz 8 przeznaczony jest obecnie dla wykazania zasiłków z ubezpieczenia społecznego wypłacanych przez zakład pracy. Natomiast zaliczki pobrane przez zakład pracy od łącznej kwoty przychodów ze stosunku pracy (i stosunków pokrewnych) i zasiłków z ubezpieczenia społecznego, należy wykazać tylko raz, tj. w wierszu 1 albo w wierszu 8.

Składki na ubezpieczenia społeczne należy wykazać odpowiednio w poz. 69,70 i 71 informacji PIT–11(25). Przy czym w poz. 70 płatnik wykazuje wyłącznie składki na ubezpieczenia społeczne, o których mowa w przepisach ustawy PIT, w tym zagraniczne, o których mowa w art. 26 ust. 1 pkt 2a ustawy PIT, których podstawę stanowi przychód wymieniony w wierszach 2 i 6 części E. Natomiast w poz. 71 płatnicy wykazują składki na ubezpieczenia społeczne, o których mowa w przepisach ustawy PIT, których podstawę stanowi przychód zwolniony na podstawie art. 21 ust. 1 pkt 148 ustawy PIT, wykazany w poz. 86.

Odnośnie składek na ubezpieczenie zdrowotne wykazywanych w informacji PIT–11(25), należy wskazać, że w poz. 72 – 74 dotyczą składek w wysokości 7,75% podstawy ich wymiaru, także w poz. 74, dla których podstawę wymiaru stanowi przychód zwolniony od podatku na podstawie art. 21 ust. 1 pkt 148 ustawy PIT.

W przypadku składek na ubezpieczenie zdrowotne obowiązuje zasada, zgodnie z którą wysokość tej składki jest ograniczana do wysokości zaliczki na podatek dochodowy.

Przy wprowadzaniu ulgi dla młodych, zawarto jednocześnie regulację, która ogranicza wysokość płaconej składki na ubezpieczenie zdrowotne do wysokości „hipotetycznej” zaliczki na podatek, która byłaby płacona, gdyby nie wprowadzono zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy PIT. Sposób obliczenia podlegającej odliczeniu składki (nawet od hipotetycznej zaliczki) pozostał ten sam, a zatem z ograniczeniem do 7,75% podstawy jej wymiaru.

W części G płatnik informuje o przychodach zwolnionych od podatku. Nowością są poz. 86, 87 i 88 przeznaczone do wykazania przez płatnika kwot zastosowanego przez niego w 2019 r. zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy PIT na skutek złożonego przez podatnika oświadczenia, że przychody uzyskane przez niego od 1 sierpnia 2019 r. do 31 grudnia 2019 r. będą w całości zwolnione z podatku dochodowego.

Zatem, jeżeli płatnik w trakcie roku stosował przedmiotowe zwolnienie od podatku, to kwotę tego zwolnienia wykazuje w poz. 86, z rozbiciem na przychód ze stosunku pracy i stosunków pokrewnych (poz. 87) i przychód z umów zlecenia (poz. 88). Jeśli wypłacona za okres 1.08. – 31.12.2019 r. kwota, od której płatnik nie pobierał zaliczek na podatek nie przekracza limitu wynoszącego 35 636,67 zł, to płatnik wypełnia tylko część G i wyżej wskazane pozycje.

Jeżeli natomiast płatnik pobierał zaliczki w związku z niezłożeniem przez podatnika oświadczenia, to wypełnia jedynie część E (przeznaczoną do wykazania dochodów, od których pobierał zaliczki na podatek), bez wypełniania części G (gdyż nie stosował ww. zwolnienia od podatku).

W takim przypadku rozliczenie przysługującego podatnikowi zwolnienia nastąpi w zeznaniu podatkowym składanym przez podatnika w terminie do 30 kwietnia 2020 r.

Mogą również istnieć przypadki, w których płatnik będzie obowiązany do wypełnienia zarówno części E (wiersze 2 lub 6), jak i G (poz. 86–88).

Przykład 1

Podatnik (23 lata) złożył ww. oświadczenie w październiku 2019 r. i płatnik pobierał zaliczki w sierpniu i wrześniu 2019 r., a następnie w okresie od października do grudnia 2019 r. stosował zwolnienie od podatku. Wówczas w części E (w wierszach 2 lub 6) płatnik wykazuje przychody, koszty i pobrane zaliczki za sierpień i wrzesień 2019 r., a w części G przychód uzyskany od października do grudnia 2019 r.

Przykład 2

Podatnik (23 lata) złożył oświadczenie od sierpnia 2019 r., natomiast w październiku 2019 r. przychód podatnika uzyskany od 1 sierpnia 2019 r. przekroczył limit zwolnienia. Od października 2019 r. płatnik zaczął pobierać zaliczki na podatek. Wówczas w informacji PIT–11 płatnik wykazuje przychód za okres sierpień – wrzesień 2019 r. w części G (poz. 86-88), a w części E (wiersze 2 lub 6) płatnik wykazuje przychody, koszty oraz pobrane zaliczki za październik – grudzień 2019 r.”.

Koszty uzyskania przychodu a PIT-11

W myśl art. 22 ust. 3b ustawy o PIT, w przypadku zastosowania „zerowego PIT”, koszty uzyskania przychodów:

- z tytułu stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz

- z tytułu umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o PIT,

stosuje się w wysokości nieprzekraczającej tej części przychodów z danego źródła, która podlega opodatkowaniu.

Taki stan rzeczy oznacza, że jeżeli wspomniane wyżej przychody są w całości wolne od podatku dochodowego na mocy omawianej preferencji, koszty uzyskania przychodów z tych źródeł wynoszą 0 zł.

Przypomnijmy, że w PIT-11 wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek podatkowych. Wynika to chociażby z treści przypisu 13 zamieszczonego w aktualnym wzorze omawianego druku, która brzmi: W kwocie kosztów uzyskania przychodów wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek na podatek. Jeśli więc przykładowo pracodawca w przypadku pracownika pracującego u niego od początku 2019 r., stosował zryczałtowane koszty uzyskania przychodu wyłącznie w okresie od stycznia do lipca 2019 r. (od sierpnia pracownikowi nie naliczał zaliczek podatkowych na mocy „zerowego PIT”, to tylko te koszty powinien wskazać w PIT-11 (w części E w poz. 30).

Jak wypełniać nowy PIT-11 dla pracowników

Aby zaprezentować prawidłowy sposób sporządzenia PIT-11 za 2019 r. dla pracownika posłużmy się poniższym przykładem.

Przykład

Piotr B. – 24-letni pracownik spółki z .o.o. (niebędący uczestnikiem PPK), zgodnie z umową o pracę otrzymuje co miesiąc stałe wynagrodzenie wynoszące 6.000 zł brutto (w ostatnim roboczym dniu miesiąca, za który jest ono należne). Jest on uprawniony do podstawowych kosztów uzyskania przychodu (w wysokości 111,25 zł obowiązującej do końca września 2019 r.) i kwoty zmniejszającej miesięczną zaliczkę podatkową (wynoszącą w okresie od stycznia do września 2019 r. 46,33 zł).

Wysokość przychodów uzyskanych przez Piotra B. w spółce w okresie od stycznia do lipca 2019 r. wskazuje poniższa tabela:

| Miesiąc | Wynagrodzenie brutto (przychód) w zł | Składki na ubezpieczenia społeczne w zł | Składka zdrowot. 7,75% w zł | Koszty uzyskania przychodów w zł | Zaliczka na podatek | Dochód w zł (kol. 2 – kol. 7 – 9) | Dochód narastająco od początku roku w zł | |||

| emerytalna | rentowa | chorobowa | łącznie | |||||||

| 1 | 2 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| styczeń | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 111,25 | 464 | 5.066,15 | 5.066,15 |

| luty | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 111,25 | 464 | 5.066,15 | 10.132,30 |

| marzec | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 111,25 | 464 | 5.066,15 | 15.198,45 |

| kwiecień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 111,25 | 464 | 5.066,15 | 20.264,60 |

| maj | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 111,25 | 464 | 5.066,15 | 25.330,75 |

| czerwiec | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 111,25 | 464 | 5.066,15 | 30.396,90 |

| lipiec | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 111,25 | 464 | 5.066,15 | 35.463,05 |

| Razem | 42.000,00

(poz. 29 PIT-11) |

4.099,20 | 630,00 | 1.029,00 | 5.758,20

(poz. 69 PIT-11) |

2808,75

(poz. 72 PIT-11) |

778,75

(poz. 30 PIT-11) |

3.248,00

(poz. 33 PIT-11) |

35.463,05 | 141.852,20 |

W sierpniu 2019 r. Piotr B. chorował przez 5 dni, w związku z czym:

- spółka naliczyła mu zasiłek chorobowy w wysokości 690,30 zł brutto;

- jego wynagrodzenie za pracę wyniosło 5.000 zł brutto, zgodnie z wyliczeniem: 6.000 zł : 30 = 200 zł; 200 zł x 5 dni choroby = 1.000 zł; 6.000 zł – 1.000 zł = 5.000 zł.

Z uwagi na fakt, iż Piotr B. złożył spółce oświadczenie o spełnianiu warunków do „zerowego PIT” dopiero na początku września 2019 r., to w sierpniu naliczono mu zaliczkę na podatek na ogólnych zasadach. Jego sierpniowa lista płac wyglądała jak poniżej:

| L.p. | Wyszczególnienie | Wartości w zł |

| 1 | wynagrodzenie za pracę | 5000,00

(poz. 36 PIT-11) |

| 2 | zasiłek chorobowy | 690,30 |

| 3 | podstawa składek na ubezpieczenie społeczne (poz. 1) | 5000,00 |

| 4 | składka na ubezpieczenie emerytalne (poz. 3 x 9,76%) | 488,00 |

| 5 | składka na ubezpieczenie rentowe (poz. 3 x 1,5%) | 75,00 |

| 6 | składka na ubezpieczenie chorobowe (poz. 3 x 2,45%) | 122,50 |

| 7 | suma składek na ubezpieczenie społeczne (poz. 4 + poz. 5 + poz. 6) | 685,50

(poz. 70 PIT-11) |

| 8 | koszty uzyskania przychodu | 111,25

(poz. 37 PIT-11) |

| 9 | podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnego złotego (poz. 1 + poz. 2 – poz. 7 – poz. 8 ) | 4894,00 |

| 10 | kwota zmniejszająca miesięczną zaliczkę podatkową | 46,33 |

| 11 | zaliczka na podatek [(poz. 9 x 18%) – poz. 10] | 834,59 |

| 12 | podstawa składki na ubezpieczenie zdrowotne (poz. 1 – poz. 7) | 4314,50 |

| 13 | składka na ubezpieczenie zdrowotne w pełnej wysokości (poz. 12 x 9%) | 388,31 |

| 14 | składka na ubezpieczenie zdrowotne do odliczenia od podatku (poz. 12 x 7,75%) | 334,37

(poz. 73 PIT-11) |

| 15 | zaliczka na podatek do przekazania na rachunek US po zaokrągleniu do pełnych złotych (poz. 11 – poz. 14) | 500,00 |

| 16 | kwota do wypłaty (poz. 1 + poz. 2 – poz. 7 – poz. 14 – poz. 15) | 4116,49 |

Ponieważ począwszy od PITów -11 sporządzanych za 2019 r. płatnik ma prawo wyboru, czy łączną zaliczkę podatkową pobraną od zasiłków z ubezpieczenia społecznego i przychodów ze stosunku pracy wykazywać w wierszu 1 lub wierszu 8, spółka zdecydowała, że wykaże ją w wierszu 1. W tej sytuacji, spółka musiała wyliczyć odrębnie podatek od zasiłku chorobowego z sierpnia, w następujący sposób:

- 690 zł (zaokrąglona do pełnych złotych kwota zasiłku) x 18% – 46,33 zł = 77,87 zł czyli 78 zł po zaokrągleniu do pełnych złotych.

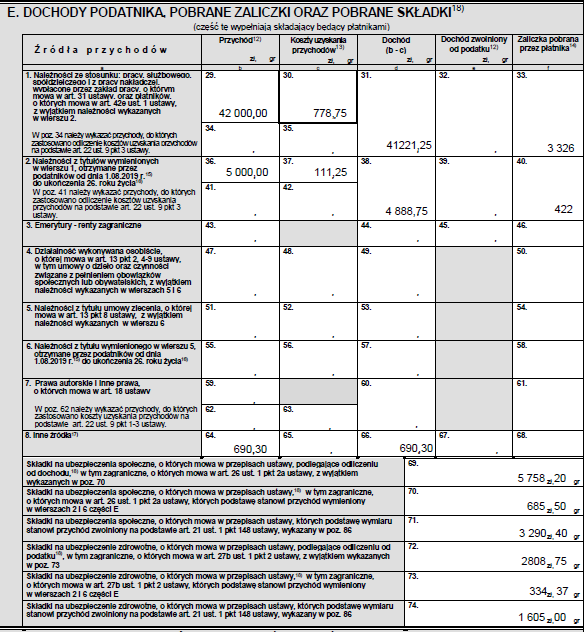

Ww. kwota powinna zostać dodana do sumy zaliczek podatkowych naliczonych od wynagrodzeń wypłaconych w okresie od stycznia do lipca 2019 r., w rezultacie czego w poz. 33 w części E PITu-11 w analizowanym przypadku powinna zostać wykazana kwota: 3.326 zł (3.248 zł + 78 zł).

W poz. 40 zaś należy wpisać kwotę zaliczki w wysokości 422 zł, co wynika z wyliczenia: 500 zł (pełna kwota sierpniowej zaliczki podatkowej – 78 zł).

Ze względu na złożenie przez Piotra B. na początku września oświadczenia o spełnianiu warunków do „zerowego PIT”, spółka od września nie nalicza mu zaliczek na podatek.

Wysokość przychodów uzyskanych przez Piotra B. w spółce w okresie od 1 września do 31 grudnia 2019 r. przedstawia poniższa tabela:

| Miesiąc | Wynagrodzenie brutto (przychód) w zł | Składki na ubezpieczenia społeczne w zł | Składka zdrowot. 7,75% w zł | Koszty uzyskania przychodów w zł | Zaliczka na podatek | |||

| emerytalna | rentowa | chorobowa | łącznie | |||||

| 1 | 2 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| wrzesień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| październik | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| listopad | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| grudzień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

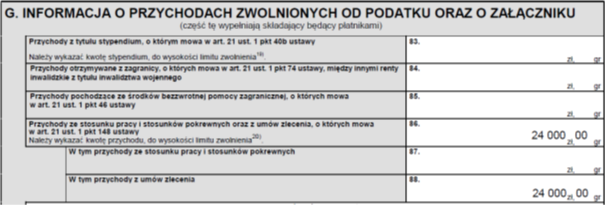

| Razem | 24.000,00

(poz. 86 i 87 PIT-11) |

2.342,40 | 360,00 | 588,00 | 3.290,40

(poz. 71 PIT-11) |

1.605,00

(poz. 74 PIT-11) |

0 | 0 |

Uwzględniając powyższe, część E i G PITu-11 za 2019 r. Piotra B. powinna wyglądać jak poniżej:

Część E

Część G

Jak wypełniać nowy PIT-11 dla zleceniobiorców

Aby zaprezentować prawidłowy sposób sporządzenia PIT-11 za 2019 r. dla zleceniobiorców posłużmy się poniższym przykładem.

Przykład

Robert B. – 24-letni mieszkaniec Wrocławia (niebędący uczestnikiem PPK), jest zatrudniony w spółce z .o.o. na podstawie umowy zlecenia, z tytułu której:

- podlega ubezpieczeniu zdrowotnemu i wszystkim ubezpieczeniom społecznym (w tym dobrowolnemu ubezpieczeniu chorobowemu),

- ma zagwarantowane stałe, miesięczne wynagrodzenie na poziomie 6.000 zł brutto (płatne w ostatnim roboczym dniu miesiąca, za który jest ono należne),

- jest uprawniony 20-procentowych kosztów uzyskania przychodu.

Wysokość przychodów uzyskanych przez Roberta B. w spółce w okresie od stycznia do lipca 2019 r. wskazuje poniższa tabela:

| Miesiąc | Wynagrodzenie brutto (przychód) w zł | Składki na ubezpieczenia społeczne w zł | Składka zdrowot. 7,75% w zł | Koszty uzyskania przychodów w zł | Zaliczka na podatek | |||

| emerytalna | rentowa | chorobowa | łącznie | |||||

| 1 | 2 | 4 | 5 | 6 | 7 | 8 | 8 | 9 |

| styczeń | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 344 |

| luty | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 344 |

| marzec | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 344 |

| kwiecień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 344 |

| maj | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 344 |

| czerwiec | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 344 |

| lipiec | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 344 |

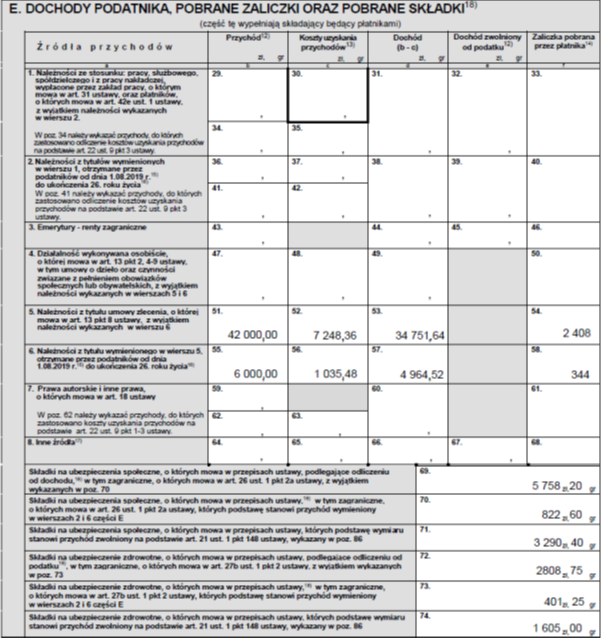

| Razem | 42.000,00

(poz. 51 PIT-11) |

4.099,20 | 630,00 | 1.029,00 | 5.758,20

(poz. 69 PIT-11) |

2808,75

(poz. 72 PIT-11) |

7.248,36

(poz. 52 PIT-11) |

2.408,00

(poz. 54 PIT-11) |

Z uwagi na fakt, iż Robert B. złożył spółce oświadczenie o spełnianiu warunków do „zerowego PIT” dopiero na początku września 2019 r., to w sierpniu naliczono mu zaliczkę na podatek na ogólnych zasadach. Jego sierpniowa lista płac wyglądała jak poniżej:

| Lp. | Wyszczególnienie | Wartości w zł |

| 1. | Wynagrodzenie za pracę | 6.000,00

(poz. 55 PIT-11) |

| 2. | Podstawa wymiaru składki na ub. społeczne | 6.000,00 |

| 3. | Składka na ub. emerytalne (poz. 2 × 9,76%) | 585,60 |

| 4. | Składka na ub. rentowe (poz. 2 × 1,5%) | 90,00 |

| 5. | Składka na ub. chorobowe (poz. 2 × 2,45%) | 147,00 |

| 6. | Suma składek na ub. społeczne (poz. 3 + poz. 4 + poz. 5) | 822,60

(poz. 70 PIT-11) |

| 7. | Podstawa wymiaru składki na ub. zdrowotne (poz. 2 – poz. 6) | 5.177,40 |

| 8. | Składka na ub. zdrowotne (poz. 7 × 9%) | 465,97 |

| 9. | Składka na ub. zdrowotne do odliczenia od podatku (poz. 7 × 7,75%) | 401,25

(poz. 73 PIT-11) |

| 10. | Wpłata do PPK finansowana przez pracodawcę wchodząca do podstawy opodatkowania | 0,00 |

| 11. | Koszty uzyskania przychodu ((poz. 1 – poz. 6 + poz. 10) x 20%) | 1.035,48

(poz. 56 PIT-11) |

| 12. | Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych (poz. 1 – poz. 6 + poz. 10 – poz. 11) | 4.142,00 |

| 13. | Kwota zmniejszająca miesięczną zaliczkę podatkową | 0,00 |

| 14. | Zaliczka na podatek ((poz. 12 × 18%) – poz. 13) | 745,56 |

| 15. | Zaliczka na podatek dochodowy po zaokrągleniu do pełnych złotych (poz. 14 – poz. 9) | 344,00

(poz. 58 PIT-11) |

| 16. | Wpłata do PPK finansowana przez zatrudnionego | 0,00 |

| 17. | Kwota wynagrodzenia netto (poz. 1 – poz. 6 – poz. 8 – poz. 15 – poz. 16) | 4.367,43 |

Ze względu na złożenie przez Roberta B. na początku września oświadczenia o spełnianiu warunków do „zerowego PIT”, spółka od września nie nalicza mu zaliczek na podatek.

Wysokość przychodów uzyskanych przez Roberta B. w spółce w okresie od 1 września do 31 grudnia 2019 r. przedstawia poniższa tabela:

| Miesiąc | Wynagrodzenie brutto (przychód) w zł | Składki na ubezpieczenia społeczne w zł | Składka zdrowot. 7,75% w zł | Koszty uzyskania przychodów w zł | Zaliczka na podatek | |||

| emerytalna | rentowa | chorobowa | łącznie | |||||

| wrzesień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| październik | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| listopad | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| grudzień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| Razem | 24.000,00

(poz. 86 i 88 PIT-11) |

2.342,40 | 360,00 | 588,00 | 3.290,40

(poz. 71 PIT-11) |

1.605,00

(poz. 74 PIT-11) |

0 | 0 |

Uwzględniając powyższe, część E i G PITu-11 za 2019 r. Roberta B. powinna wyglądać jak poniżej:

Część E

Część G

Terminy sporządzania PIT-11

Składający informację PIT–11 (płatnik oraz podmiot niebędący płatnikiem) sporządza i przekazuje tę informację w następujących terminach:

- do końca stycznia roku następującego po roku podatkowym – dla informacji składanych urzędowi skarbowemu;

- do końca lutego roku następującego po roku podatkowym – dla informacji przesyłanych podatnikowi;

- w terminie 14 dni od złożenia pisemnego wniosku przez podatnika – w przypadku gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczki przez płatników, o których mowa w art. 39 ust. 1 ustawy;

- do dnia zaprzestania działalności – w przypadku gdy składający zaprzestali działalności przed końcem stycznia lub odpowiednio przed końcem lutego roku następującego po roku podatkowym.

KIS mówi co innego na temat wypełniania wiersza 2.

Jak zwykle rzetelnie. Czytałam wiele artykułów i różne opinie na temat nowego PIT-11 i prawie zwariowałam bo tyle było różnych zdań na ten temat, nie wiedziałam już kogo mam słuchać. Dopiero jak trafiłam na ten artykuł wszystko stało się jasne. Od samego początku pisaliście zgodnie z wytycznymi MF i KIS. Jak to robicie nie wiem ale wielki szacunek. Zdobyliście wierną czytelniczkę, która będzie Was polecała. Poradnik PIT-11 super sprawa. Pozdrawiam Monika

KIS zmienił już zdanie na takie, które jest zgodne z tym co opisujemy.

Wszystko jest tu zrozumiałe, tylko niech ktoś mi podpowie skąd mam wziąć wartość zdrowotnej w wysokości 7,75 % dla przychodów zwolnionych, jak w moim systemie placowym mam tylko wyliczenie 9% bo 7,75 nie było potrzebne ???