Ministerstwo Finansów przygotowało nowe rozporządzenie w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych, które wchodzi w życie z dniem 1 stycznia 2019 r., ale nowe wzory formularzy PIT mają zastosowanie do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2018 r., a więc już do deklaracji i informacji podatkowych składanych za 2018 r.

W przywołanym akcie prawnym określono wzory oświadczeń (PIT-2, PIT-2A i PIT-3), deklaracji (PIT-4R, PIT-6 i PIT-8AR) oraz informacji (PIT-8C, PIT-11, PIT-R i IFT-1/IFT-1R).

Zmiany wzorów oświadczeń, deklaracji i informacji dla podatku dochodowego od osób fizycznych mają na celu dostosowanie ich do modyfikacji w prawie podatkowym dokonanych na poziomie ustawowym.

Ww. rozporządzenie określa wzory:

1) deklaracji:

- rocznej o pobranych zaliczkach na podatek dochodowy (PIT-4R),

- rocznej o zryczałtowanym podatku dochodowym (PIT-8AR),

- do wymiaru zaliczek podatku dochodowego od dochodów z działów specjalnych produkcji rolnej ustalanych przy zastosowaniu norm szacunkowych dochodu (PIT-6),

2) informacji o:

- niektórych dochodach z kapitałów pieniężnych (PIT-8C),

- przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy (PIT-11),

- wypłaconych podatnikowi kwotach z tytułu pełnienia obowiązków społecznych i obywatelskich (PIT-R),

- wysokości przychodu (dochodu) uzyskanego przez osoby fizyczne niemające w Rzeczypospolitej Polskiej miejsca zamieszkania (IFT-1/IFT-1R),

3) oświadczeń:

- pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych (PIT-2),

- dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych osoby otrzymującej rentę lub emeryturę z zagranicy, osoby otrzymującej stypendium, osoby tymczasowo aresztowanej lub skazanej, otrzymującej należności za pracę, osoby otrzymującej świadczenie integracyjne (PIT-2A),

- osoby otrzymującej zasiłki pieniężne z ubezpieczenia społecznego (przez okres pełnego miesiąca kalendarzowego) dla celów obliczania miesięcznych zaliczek na pdof (PIT-3).

Z treścią omawianego rozporządzenia i nowymi wzorami można zapoznać się tutaj.

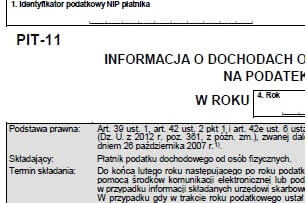

Zmiany w PIT-11

Składający informację PIT–11 (płatnik oraz podmiot niebędący płatnikiem) sporządza i przekazuje tę informację w następujących terminach:

- do końca stycznia roku następującego po roku podatkowym – dla informacji składanych urzędowi skarbowemu;

- do końca lutego roku następującego po roku podatkowym – dla informacji przesyłanych podatnikowi;

- w terminie 14 dni od złożenia pisemnego wniosku przez podatnika – w przypadku gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczki przez płatników, o których mowa w art. 39 ust. 1 ustawy;

- do dnia zaprzestania działalności – w przypadku gdy składający zaprzestali działalności przed końcem stycznia lub odpowiednio przed końcem lutego roku następującego po roku podatkowym.

W stosunku do obecnie obowiązującego wzoru informacji PIT–11, nowy wzór zawiera zmiany polegające na:

- dodaniu w poz. 1:

- po wyrazie „NIP” przypisu nr 1 o treści: „W przypadku przedsiębiorstwa w spadku, należy podać identyfikator podatkowy NIP zmarłego przedsiębiorcy.”; jest to zmiana dostosowująca do uchwalonej ustawy o zarządzie sukcesyjnym,

- identyfikatora podatkowego PESEL; zmiana dostosowująca, gdyż formularz będzie składany również przez rolników w związku z wypłatą wynagrodzeń z tytułu umów o pomocy przy zbiorach;

- dodaniu w podstawie prawnej wyrazów „art. 35 ust. 10” oraz „art. 42a ust. 1” oraz uaktualnieniu dziennika promulgacyjnego ustawy PIT; jest to konsekwencja zmiany zakresu objętego informacją; proponowany wzór został rozszerzony o informacje dotyczące wypłaconych stypendiów, o których mowa w art. 21 ust. 1 pkt 40b ustawy PIT oraz o wysokość przychodów z innych źródeł, o których mowa w art. 20 ust. 1 ustawy PIT, które dotychczas były wykazywane w informacji PIT–8C; rozszerzenie zakresu informacji wykazywanych w PIT–11 ułatwi organom podatkowym przygotowanie propozycji zeznań podatkowych dla podatników, gdyż niezbędne do tego celu informacje będą pobierane z jednego formularza;

- zmianie treści dotyczącej terminów składania formularza; zmiana dostosowująca do regulacji przygotowywanej nowelizacji ustawy PIT w związku z realizacją projektu „Twój e–PIT”; ponadto dodano przypis nr 3 w brzmieniu: „W przypadku przedsiębiorstwa w spadku za dzień zaprzestania działalności uważa się dzień wygaśnięcia zarządu sukcesyjnego albo wygaśnięcia uprawnienia do powołania zarządcy sukcesyjnego.”; jest to zmiana dostosowująca związana z uchwaleniem ustawy o zarządzie sukcesyjnym, która wprowadziła m.in. art. 42f do ustawy PIT;

- w części B:

- w tytule wyraz „płatnika” zastąpiono wyrazem „składającego”; jest to zmiana redakcyjna; podmioty obowiązane do złożenia informacji (płatnicy oraz podmioty niebędące płatnikami) zostały zdefiniowane jako „składający”,

- konsekwentnie w tej części wyrazy „płatnik” zastąpiono wyrazem „składający”,

- w poz. 9 na końcu opisu dodano przypis nr 6 o treści: „W przypadku przedsiębiorstwa w spadku, należy podać dane identyfikacyjne zmarłego przedsiębiorcy z dodaniem oznaczenia „w spadku”.”;

- w części E:

- w tytule dodano wyrazy „- część tę wypełniają składający będący płatnikami”, co jest związane z dodaniem części wypełnianych także przez podmioty, które nie są płatnikami podatku; dodanie tego opisu ułatwi składającym orientację w treści formularza,

- w wierszu 10 Inne źródła dodano odnośnik nr 12 o treści „w Wierszu 10 części E wykazuje się m.in. kwotę stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy, w wysokości przekraczającej kwotę zwolnioną od podatku (wykazaną w 82 ) oraz zaliczkę na podatek pobraną przez płatnika.”,

- na końcu opisu wiersza odpowiadającego poz. 72 dodano odnośnik nr 13; zmiana ma charakter dostosowujący;

- dodano część oznaczoną literą F o tytule Informacja o wysokości przychodów, o których mowa w art. 20 ust. 1 ustawy przeznaczoną do wykazywania przychodów z innych źródeł, w tym z tytułu umowy o pomocy przy zbiorach z podtytułem: „(część tę wypełniają składający niebędący płatnikami, o których mowa w art. 42a ustawy, w tym rolnicy); część przeniesiona z dotychczasowej informacji PIT-8C w związku ze zmianą zakresu PIT-11;

- dotychczasowa część F Informacja o przychodach zwolnionych od podatku oraz o załączniku oznaczono literą G i dodano:

- pod tytułem opis o treści: „(część tę wypełniają składający będący płatnikami)”,

- wiersz o treści „Przychody z tytułu stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy. Należy wykazać kwotę stypendium, do wysokości limitu zwolnienia.”

- w części H (wcześniej G) zatytułowanej Podpis płatnika lub osoby wyznaczonej do obliczenia i pobrania podatku/pełnomocnika płatnika:

- dodano odnośnik nr 14 o treści „Część H wypełniają składający będący płatnikami podatku. W przypadku przedsiębiorstwa w spadku, poz. od 86 do 88 wypełnia zarządca sukcesyjny, a w przypadku jego braku – osoba, o której mowa w art. 14 ustawy z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej (Dz. U. poz. 1629)”;

- w poz. 88 przeznaczonej na podpis dodano opis: „Podpis albo nadruk z imieniem, nazwiskiem oraz stanowiskiem służbowym”; zmiana ułatwiająca składającym sporządzanie informacji dla podatników, zwłaszcza w sytuacji gdy składający jest obowiązany do sporządzenia wielu informacji; obecnie takie rozwiązanie funkcjonuje w formularzu rocznego obliczenia podatku/informacji o wysokości dochodu (PIT– 40A/PIT–11A) sporządzanym przez organy rentowe;

- po części dotyczącej podpisu płatnika, dodano część I o tytule: „Podpis osoby upoważnionej do sporządzenia informacji15)” z odnośnikiem nr 15 o treści „Część I informacji wypełniają składający niebędący płatnikami, którzy wypełnili część W przypadku przedsiębiorstwa w spadku poz. od 89 do 91 wypełnia zarządca sukcesyjny, a w przypadku jego braku osoba, o której mowa w art. 14 ustawy z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej”; ponadto w poz. 91 przeznaczonej na podpis dodano opis „Podpis albo nadruk z imieniem, nazwiskiem oraz stanowiskiem służbowym”, której cel wskazano w pkt 8;

- zrezygnowano z dotychczasowej części H Adnotacje urzędu skarbowego;

- zmieniono redakcję treści odnośnika nr 9;

- uaktualniono dziennik promulgacyjny ustawy – Ordynacja podatkowa;

- zmieniono treść pouczenia na następujące” Za uchybienie obowiązkom płatnika, a także za złożenie informacji nieprawdziwej, grozi odpowiedzialność przewidziana w Kodeksie karnym skarbowym.”; stanowi to dostosowanie do zmiany zakresu informacji;

- w związku z dodaniem przypisu zmianie uległa ich numeracja.