Wydaje się, że wypełnianie PIT-11 z roku na rok staję coraz trudniejsze. Wynika to przede wszystkim z częstych zmian regulacji z zakresu podatku i wymuszanych przez nich modyfikacji wzoru wspomnianej informacji podatkowej. Z tego powodu przygotowaliśmy poradnik, który ułatwi proces sporządzania druków PIT-11.

W celu dostosowania PIT-11 do nowelizacji przepisów podatkowych, które weszły w życie w 2020 r., Minister Finansów, Funduszy i Polityki Regionalnej przygotował rozporządzenie z 21 października 2020 r. zmieniające rozporządzenie w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych (Dz.U. z 2020 r. poz. 1940). Ww. akt prawny:

- zaczął obowiązywać od 18 listopada 2020 r.;

- zmodyfikował wzory formularzy PIT-4R, PIT-8AR i PIT-11;

- stanowi, że nowe wzory mają zastosowanie do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020 r., przy czym za prawidłowe uznaje się złożone przed dniem wejścia w życie rozporządzenia deklaracje i informacje podatkowe o przychodach, dochodach (stratach) uzyskanych (poniesionych) na dotychczasowych wzorach formularzy.

Dokładny opis zmian wzoru PIT-11 zamieściliśmy we wpisie zatytułowanym: Nowe wzory PIT-11, PIT-4R oraz PIT-8AR (2020-2021)

Sprawdź wyjątkowy zestaw (ebook + kalkulator): Jak wypełnić PIT-11 za 2020 r. i rozliczać w ujęciu rocznym świadczenia pracowników i zleceniobiorców

Wyjaśnienia Ministerstwa Finansów

Resort finansów w komunikacie zamieszczonym na swej stronie internetowej przypomniał pracodawcom o konieczności podawania w wystawianych informacjach PIT-11 poprawnego PESEL lub NIP zatrudnionej osoby.

W komunikacie tym czytamy:

„Przypominamy o podawaniu prawidłowych numerów identyfikacyjnych (PESEL lub NIP) pracowników

- Jako płatnik (pracodawca) masz obowiązek podać w formularzu podatkowym poprawny PESEL lub NIP podatnika (pracownika).

- Pozwoli to na szybką identyfikację podatnika przez urząd skarbowy i umożliwi mu wywiązanie się z obowiązków podatkowych.

- Dzięki temu Twój pracownik będzie mógł między innymi skorzystać z usługi Twój e-PIT i rozliczyć podatek dochodowy łatwo bez wychodzenia z domu

Wypełniasz PIT dla pracownika – wpisz poprawny PESEL lub NIP

Płatnik (pracodawca) ma obowiązek wpisać w formularzu prawidłowy NIP lub PESEL podatnika (swojego pracownika). Błędem jest np. wpisywanie ciągu tych samych cyfr (jak 1111111111 czy 9999999999). Brak właściwych danych w formularzu przekazanym do urzędu skarbowego uniemożliwi bądź utrudni podatnikowi (pracownikowi) wywiązanie się z obowiązków w PIT.

Książka dla kadr i płac "Mistrz Kadr i Płac" najnowsze wydanie na 2026 rok to ponad 1080 stron eksperckiej i praktycznej wiedzy kadrowo-płacowej opisanej zrozumiałym językiem z roczną aktualizacją!

Prawidłowo wpisany NIP lub PESEL pozwoli na jednoznaczną identyfikację podatnika (pracownika). Dzięki temu jego zeznanie podatkowe zostanie wygenerowane i udostępnienie w usłudze Twój e-PIT na podatki.gov.pl. Ponadto podatnik (pracownik) zaloguje się do usługi Twój e-PIT z wykorzystaniem danych autoryzujących, na które składają się m.in. PESEL lub NIP, złoży zeznanie podatkowe przy użyciu np. bezpłatnej aplikacji e-Deklaracje dostępnej na podatki.gov.pl, skorzysta z ulg i odliczeń, co może spowodować zwrot nadpłaty podatku.

Jeśli pracownik jest obcokrajowcem, wskaż mu jak uzyska PESEL lub NIP

Jeżeli pracownik jest cudzoziemcem i mieszka w Polsce, powinien posiadać identyfikator podatkowy PESEL.

Może złożyć wniosek o jego nadanie do organu właściwego (urząd gminy, urząd dzielnicy) wraz z dokumentami, które potwierdzają dane wskazane we wniosku.

Organem właściwym do przyjęcia wniosku o nadanie numeru PESEL (dla cudzoziemca) jest:

- organ gminy, właściwy dla miejsca zameldowania podatnika (pracownika),

- organ gminy właściwy dla siedziby pracodawcy, jeśli podatnik (pracownik) nie może się zameldować,

- Urząd Dzielnicy Warszawa – Śródmieście (ul. Nowogrodzka 43) – w przypadku gdy podatnik (pracownik) jeszcze nie pracuje lub pracodawca ma siedzibę za granicą Polski.”.

Miejmy na uwadze, że Ministerstwo Finansów w odpowiedzi na zapytanie „Rzeczpospolita” wyjaśniło, że podobnie jak w rozliczeniach za 2019 r., istnieje możliwość złożenia przez pracodawców informacji PIT-11 za 2020 r. na dotychczasowych zasadach, to jest przy użyciu ciągu cyfr jako identyfikatora PESEL/NIP podatnika. Na rok 2021 nie jest planowana zmiana polegająca na uniemożliwieniu złożenia informacji od płatników z wpisanymi „dziewiątkami” w pozycji identyfikatora podatkowego (po więcej szczegółów odsyłamy do artykułu: PIT-11 za 2020 r. cudzoziemca może być wysłany z „dziewiątkami” zamiast PESEL lub NIP).

Sprawdź wyjątkowy SMART KALKULATOR:

🧮 Kalkulator Online – Kalkulator – Jak wypełnić PIT-11 i rozliczać w ujęciu rocznym świadczenia pracowników i zleceniobiorców

Jak wypełnić PIT-11 i rozliczać w ujęciu rocznym świadczenia pracowników i zleceniobiorców

➪ Kliknij i Sprawdź

Poniżej jeszcze fragment opublikowanego w dniu 15 stycznia 2020 r. na stronie https://www.gov.pl/ stanowiska Ministerstwa Finansów:

„(…) Należy podkreślić, że nie uległa zmianie podstawowa zasada związana ze sporządzaniem informacji PIT–11, tj. odzwierciedlenie działań płatnika w zakresie podatku dochodowego od osób fizycznych w związku z wypłatą i dokonywaniem świadczeń na rzecz podatnika.

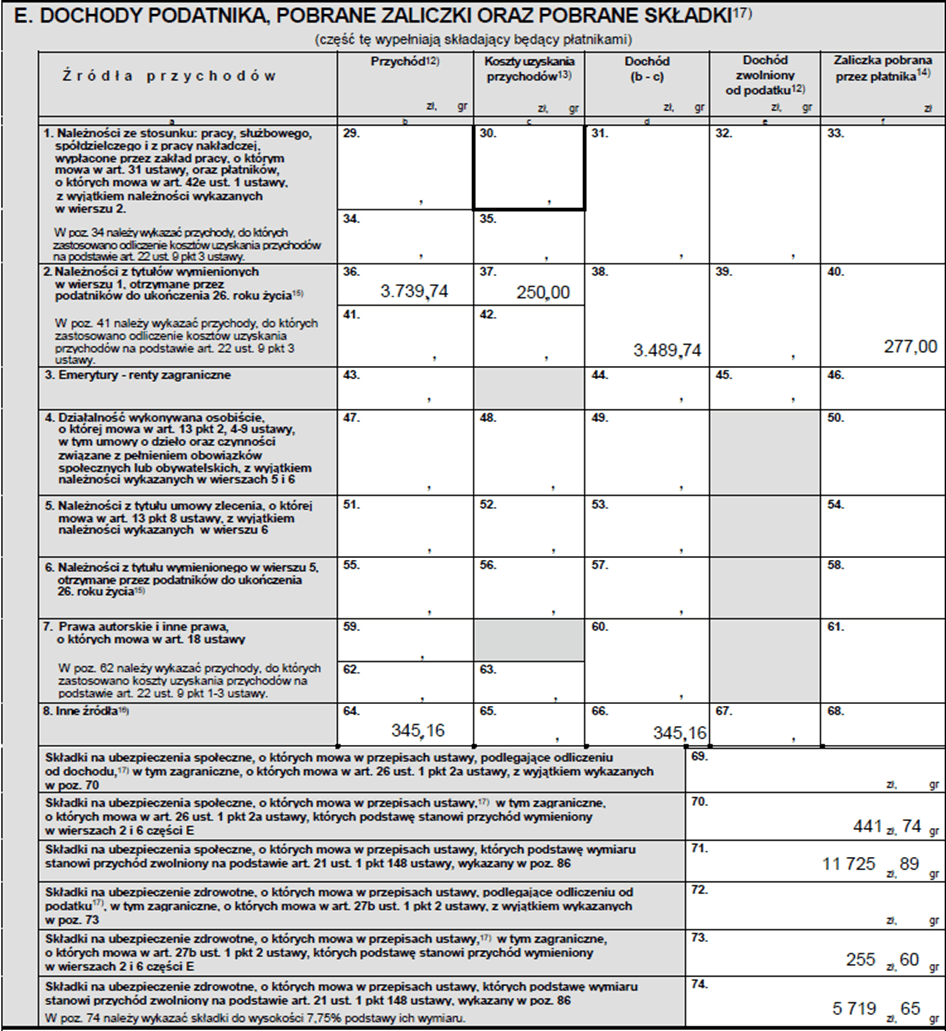

Część E informacji PIT–11 (…) służy do wykazania w poszczególnych wierszach przychodów uzyskanych przez podatnika za jego pośrednictwem, kosztów w wysokości zastosowanej przez płatnika w trakcie roku, a także zaliczki na podatek w kwocie pobranej.

(…) Wiersz 8 przeznaczony jest obecnie dla wykazania zasiłków z ubezpieczenia społecznego wypłacanych przez zakład pracy. Natomiast zaliczki pobrane przez zakład pracy od łącznej kwoty przychodów ze stosunku pracy (i stosunków pokrewnych) i zasiłków z ubezpieczenia społecznego, należy wykazać tylko raz (…)

Składki na ubezpieczenia społeczne należy wykazać odpowiednio w poz. 69,70 i 71 (…). Przy czym w poz. 70 płatnik wykazuje wyłącznie składki na ubezpieczenia społeczne, o których mowa w przepisach ustawy PIT, w tym zagraniczne, o których mowa w art. 26 ust. 1 pkt 2a ustawy PIT, których podstawę stanowi przychód wymieniony w wierszach 2 i 6 części E. Natomiast w poz. 71 płatnicy wykazują składki na ubezpieczenia społeczne, o których mowa w przepisach ustawy PIT, których podstawę stanowi przychód zwolniony na podstawie art. 21 ust. 1 pkt 148 ustawy PIT, wykazany w poz. 86.

Odnośnie składek na ubezpieczenie zdrowotne wykazywanych w informacji PIT–11(…), należy wskazać, że w poz. 72 – 74 dotyczą składek w wysokości 7,75% podstawy ich wymiaru, także w poz. 74, dla których podstawę wymiaru stanowi przychód zwolniony od podatku na podstawie art. 21 ust. 1 pkt 148 ustawy PIT.

W przypadku składek na ubezpieczenie zdrowotne obowiązuje zasada, zgodnie z którą wysokość tej składki jest ograniczana do wysokości zaliczki na podatek dochodowy.

Przy wprowadzaniu ulgi dla młodych, zawarto jednocześnie regulację, która ogranicza wysokość płaconej składki na ubezpieczenie zdrowotne do wysokości „hipotetycznej” zaliczki na podatek, która byłaby płacona, gdyby nie wprowadzono zwolnienia od podatku, o którym mowa w art. 21 ust. 1 pkt 148 ustawy PIT. Sposób obliczenia podlegającej odliczeniu składki (nawet od hipotetycznej zaliczki) pozostał ten sam, a zatem z ograniczeniem do 7,75% podstawy jej wymiaru. (…)”.

Koszty uzyskania przychodu a PIT-11

W myśl art. 22 ust. 3b ustawy o PIT, w przypadku zastosowania „zerowego PIT”, koszty uzyskania przychodów:

- z tytułu stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz

- z tytułu umów zlecenia, o których mowa w art. 13 pkt 8 ustawy o PIT,

stosuje się w wysokości nieprzekraczającej tej części przychodów z danego źródła, która podlega opodatkowaniu.

Taki stan rzeczy oznacza, że jeżeli wspomniane wyżej przychody są w całości wolne od podatku dochodowego na mocy ww. preferencji, koszty uzyskania przychodów z tych źródeł wynoszą 0 zł.

Przypomnijmy, że w PIT-11 wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek podatkowych. Wynika to chociażby z treści przypisu 13 zamieszczonego w aktualnym wzorze omawianego druku, która brzmi: W kwocie kosztów uzyskania przychodów wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek na podatek.

Warto w tym miejscu podkreślić, że nie należy korygować PIT-11 przy błędnie naliczonych przez płatnika w trakcie roku kosztach uzyskania przychodów. Potwierdza to interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 24 marca 2020 r. (sygn. 0112-KDIL2-1.4011.278.2020.1.DJ).

Jak wypełniać PIT-11 za 2020 r. dla pracowników

Aby zaprezentować prawidłowy sposób sporządzenia PIT-11 za 2020 r. dla pracownika posłużmy się poniższym przykładem.

Przykład

24-letni pracownik (uprawniony do zwolnienia z podatku dla młodych) w zatrudniającej go spółce uzyskał w okresie od stycznia do listopada 2020 r. wynagrodzenie za pracę w łącznej wysokości 82.500 zł brutto (jest to jego jedyne źródło przychodu).

W grudniu 2020 r. przysługujące mu należności wyniosły:

- wyn. za pracę: 6.250 zł brutto,

- wyn. chorobowe: 517,74 zł brutto,

- zasiłek opiekuńczy: 345,16 zł.

Uwzględniając fakt, iż jest on uprawniony do podstawowych kosztów uzyskania przychodu (250 zł) oraz kwoty zmniejszającej miesięczne zaliczki na podatek (43,76 zł), jego grudniowa lista płac powinna wyglądać jak poniżej:

| Lp. | Składniki | Działanie | Kwota |

| 1. | Wynagrodzenie za pracę | 6.250,00 zł | |

| 2. | Wynagrodzenie chorobowe | 517,74 zł | |

| 3. | Zasiłek opiekuńczy | 345,16 zł

(poz. 64 PIT-11) |

|

| 4. | Podstawa wymiaru składek na ubezpieczenia społeczne | 6250 zł | 6.250,00 zł |

| 5. | Składka emerytalna finansowana przez pracownika do pobrania z wynagrodzenia | 6250 zł × 9,76% | 610,00 zł |

| 6. | Składki rentowe finansowane przez pracownika do pobrania z wynagrodzenia | 6250 zł × 1,5% | 93,75 zł |

| 7. | Składka chorobowa do pobrania z wynagrodzenia | 6250 zł × 2,45% | 153,13 zł |

| 8. | Razem składki ZUS finansowane przez pracownika do pobrania z wynagrodzenia | 610 zł + 93,75 zł + 153,13 zł | 856,88 zł |

| 9. | Podstawa składki zdrowotnej do pobrania z wynagrodzenia | 6250 zł + 517,74 zł – 856,88 zł | 5.910,86 zł |

| 10. | Składka zdrowotna do pobrania z wynagrodzenia | 5910,86 zł × 9% | 531,98 zł |

| 11. | Przychód ze stosunku pracy podlegający opodatkowaniu (ponad limit 85.528 zł) | [6250 zł + 517,74 zł – (85.528 zł – 82.500 zł przychodu uzyskanego od stycznia do listopada)] | 3.739,74 zł

(poz. 36 PIT-11) |

| 12. | Podstawa wymiaru składek na ubezpieczenia społeczne do odliczenia od dochodu | [6250 zł – (85.528 zł – 82.500 zł przychodu uzyskanego od stycznia do listopada)] | 3.222,00 zł |

| 13. | Składka emerytalna do odliczenia od dochodu | 3222 zł × 9,76% | 314,47 zł |

| 14. | Składki rentowe do odliczenia od dochodu | 3222 zł × 1,5% | 48,33 zł |

| 15. | Składka chorobowa do odliczenia od dochodu | 3222 zł × 2,45% | 78,94 zł |

| 16. | Razem składki społeczne do odliczenia od dochodu | 314,47 zł + 48,33 zł + 78,94 zł | 441,74 zł

(poz. 70 PIT-11) |

| 17. | Koszty uzyskania przychodu | 250 zł | 250,00 zł

(poz. 37 PIT-11) |

| 18. | Przychód do opodatkowania | 3739,74 zł + 345,16 zł – 441,74 zł – 250 zł (po zaokrągleniu do pełnych złotych) | 3.393,00 zł |

| 19. | Kwota zmniejszająca podatek | 43,76 zł | 43,76 zł |

| 20. | Podatek | (3393 zł × 17%) – 43,76 zł | 533,05 zł |

| 21. | Składka zdrowotna do odliczenia od zaliczki na podatek dochodowy | (3739,74 zł – 441,74 zł) × 7,75% | 255,60 zł

(poz. 73 PIT-11) |

| 22. | Składka zdrowotna 7,75% wyliczona od przychodu objętego „zerowym PIT” | (5910,86 zł × 7,75%) – 255,60 zł | 202,49 zł

(poz. 74 PIT-11) |

| 23. | Zaliczka na podatek | 533,05 zł – 255,6 zł (po zaokrągleniu do pełnych złotych) | 277,00 zł

(poz. 40 PIT-11) |

| 24. | Kwota netto | 6250 zł + 517,74 zł + 345,16 zł – 856,88 zł – 531,98 zł – 277 zł | 5.447,04 zł |

Wysokość przychodów uzyskanych przez ww. pracownika w spółce w okresie od stycznia do grudnia 2020 r. wskazuje poniższa tabela:

| M-c | Wyn. za pracę | Wyn. chorob. | Zasiłek chor. | Skł. emer. | Skł. rent. | Skł. chorob. | Suma składek społecz. | KUP | Skł. zdrow. do odlicz. od podat. | Skł. zdrow. 7,75% obliczona od przych. zwolnionego z PIT | Podatek |

| 1 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 2 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 3 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 4 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 5 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 6 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 7 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 8 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 9 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 10 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 11 | 7.500 | 0,00 | 0,00 | 732,00 | 112,50 | 183,75 | 1.028,25 | 0,00 | 0,00 | 501,56 | 0,00 |

| 12 | 6.250 | 517,74 | 345,16 | 610,00 | 93,75 | 153,13 | 856,88 | 250 | 255,60 | 458,09 – 255,60 = 202,49 | 277 |

| Razem | 88.750 (z tego 85.528 do wykazania w poz. 86 i 87 PIT-11, a reszta czyli 3.222 do wykazania w poz. 36) | 517,74 (poz. 36 PIT-11) | 345,16 (poz. 64 PIT-11) | 8.662 | 1.331,25 | 2.174,38 | 12.167,63, z tego 441,74 zł do wykazania w poz. 70 PIT-11, a reszta czyli 11725,89 zł do wykazania w poz. 71 PIT-11 | 250

(poz. 37 PIT-11) |

255,60 (poz. 73 PIT-11) | 5.719,65 (poz. 74 PIT-11) | 277 (poz. 40 PIT-11) |

Ponieważ począwszy od PITów -11 sporządzanych za 2019 r. płatnik, który pobierał zaliczki na podatek zarówno od przychodów ze stosunku pracy jak i zasiłków z ubezpieczenia społecznego, ma prawo wyboru, czy łączną zaliczkę podatkową pobraną od zasiłków wykazywać w wierszu 1 (lub odpowiednio w wierszu 2) albo wierszu 8, spółka zdecydowała, że wykaże ją w wierszu 2 (w poz. 40).

Uwzględniając powyższe, część E i G PITu-11 za 2020 r. w rozstrzyganym przypadku powinna wyglądać jak poniżej:

Część E

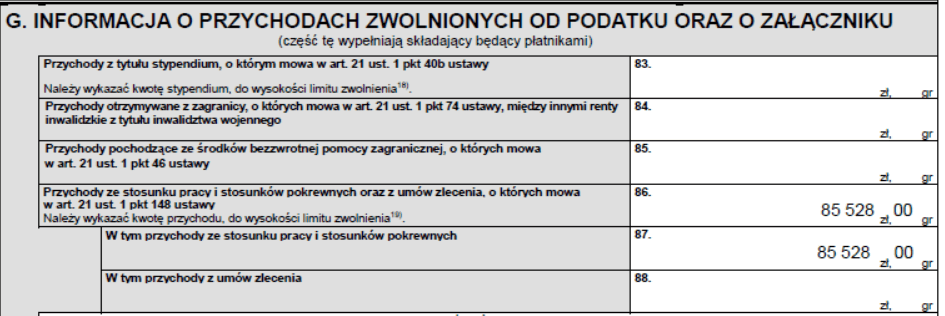

Część G

Jak wypełniać PIT-11 za 2020 r. dla zleceniobiorców

Aby zaprezentować prawidłowy sposób sporządzenia PIT-11 za 2020 r. dla zleceniobiorców posłużmy się poniższym przykładem.

Przykład

Robert B. – 24-letni mieszkaniec Wrocławia (niebędący uczestnikiem PPK), jest zatrudniony od 1 lipca 2020 r. w spółce z o.o. na podstawie umowy zlecenia, z tytułu której:

- podlega ubezpieczeniu zdrowotnemu i wszystkim ubezpieczeniom społecznym (w tym dobrowolnemu ubezpieczeniu chorobowemu),

- ma zagwarantowane stałe, miesięczne wynagrodzenie na poziomie 6.000 zł brutto (płatne w ostatnim roboczym dniu miesiąca, za który jest ono należne),

- jest uprawniony 20-procentowych kosztów uzyskania przychodu.

W końcówce października 2020 r. złożył on w spółce oświadczenie o rezygnacji od 1 listopada 2020 r. ze stosowania w trakcie roku zwolnienia od podatku zwanego „zerowym PIT”. W związku z tym, od wynagrodzenia listopadowego i grudniowego naliczono mu zaliczki podatkowe na ogólnych zasadach.

Rozliczenie przychodów uzyskanych przez Roberta B. w spółce w okresie od lipca do października 2020 r. wskazuje poniższa tabela:

| Miesiąc | Wynagrodzenie brutto (przychód) w zł | Składki na ubezpieczenia społeczne w zł | Składka zdrowot. 7,75% w zł | Koszty uzyskania przychodów w zł | Zaliczka na podatek | |||

| emerytalna | rentowa | chorobowa | łącznie | |||||

| lipiec | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| sierpień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| wrzesień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

| październik | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 0 | 0 |

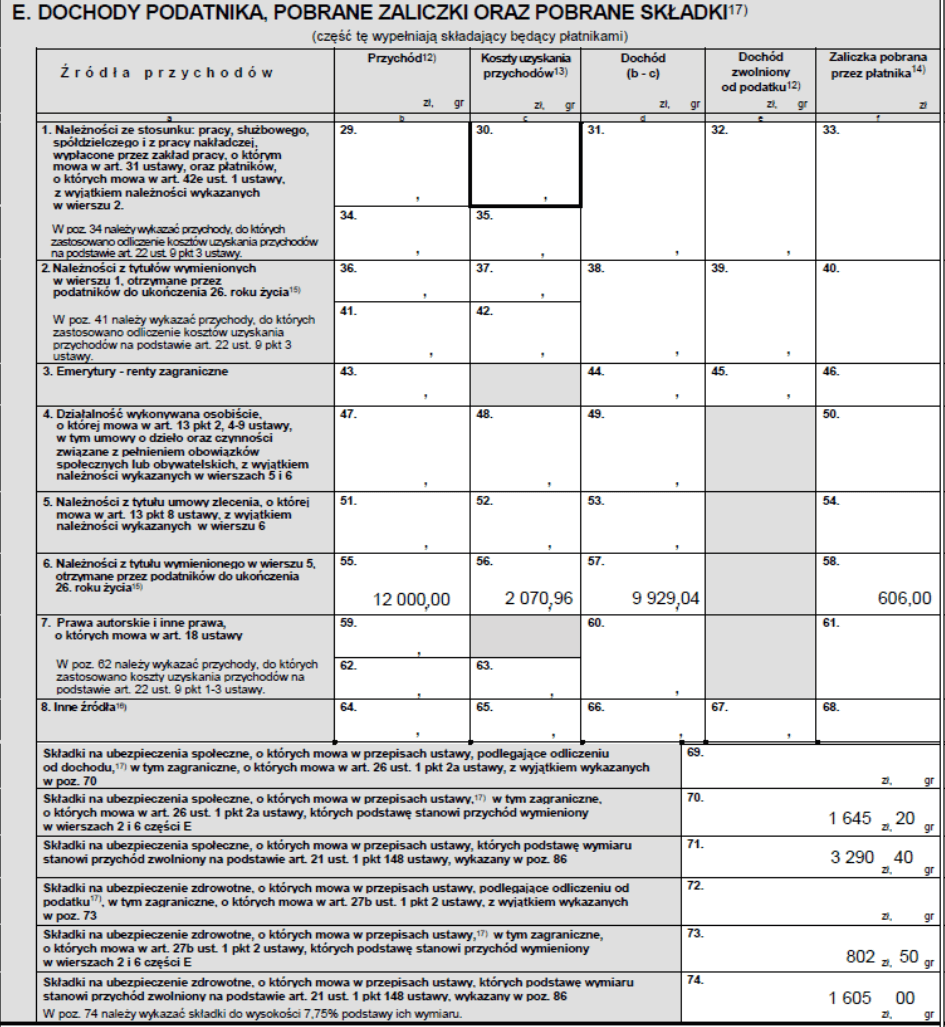

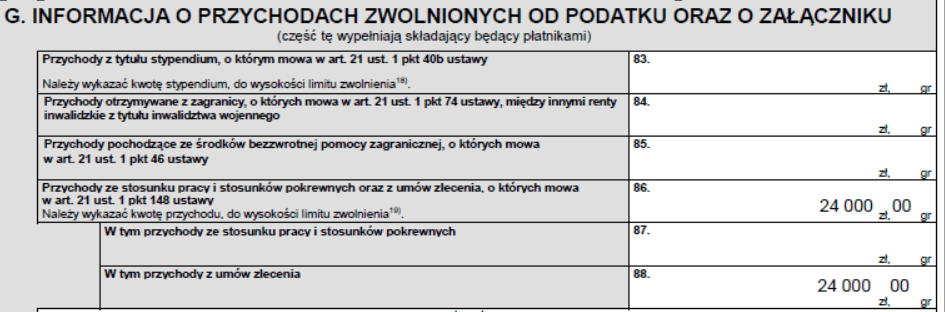

| Razem | 24.000,00

(poz. 86 i 88 PIT-11) |

2.342,40 | 360,00 | 588,00 | 3.290,40

(poz. 71 PIT-11) |

1.605,00

(poz. 74 PIT-11) |

0 | 0 |

Rozliczenie przychodów uzyskanych przez Roberta B. w spółce w okresie od 1 listopada do 31 grudnia 2020 r. przedstawia się zaś następująco:

| Miesiąc | Wynagrodzenie brutto (przychód) w zł | Składki na ubezpieczenia społeczne w zł | Składka zdrowot. 7,75% w zł | Koszty uzyskania przychodów w zł | Zaliczka na podatek | |||

| emerytalna | rentowa | chorobowa | łącznie | |||||

| listopad | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 303 |

| grudzień | 6.000,00 | 585,60 | 90,00 | 147,00 | 822,60 | 401,25 | 1.035,48 | 303 |

| Razem | 12.000,00

(poz. 55 PIT-11) |

1.171,20 | 180,00 | 294,00 | 1.645,20

(poz. 70 PIT-11) |

802,50

(poz. 73 PIT-11) |

2.070,96

(poz. 56 PIT-11) |

606,00

(poz. 58 PIT-11) |

Uwzględniając powyższe, część E i G PITu-11 za 2020 r. Roberta B. powinna wyglądać jak poniżej:

Część E

Część G

Terminy sporządzania PIT-11

Składający informację PIT–11 (płatnik oraz podmiot niebędący płatnikiem) sporządza i przekazuje tę informację w następujących terminach:

-

- do końca stycznia roku następującego po roku podatkowym – dla informacji składanych urzędowi skarbowemu;

- do końca lutego roku następującego po roku podatkowym – dla informacji przesyłanych podatnikowi;

- w terminie 14 dni od złożenia pisemnego wniosku przez podatnika – w przypadku gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczki przez płatników, o których mowa w art. 39 ust. 1 ustawy o PIT;

- do dnia zaprzestania działalności – w przypadku gdy składający zaprzestali działalności przed końcem stycznia lub odpowiednio przed końcem lutego roku następującego po roku podatkowy.

Pamiętajmy, że informację PIT-11 za 2020 r. trzeba przekazać:

- do urzędów skarbowych do 1 lutego 2021 r. (gdyż 31 stycznia przypada w 2021 r. w niedzielę);

- podatnikom do 1 marca 2021 r. (gdyż 28 lutego 2021 r. przypada w niedzielę).

Czy przychody studenta do 26 roku życia z „zerowym PITem” (kwota netto do przelewu = kwota brutto na umowie) wykazujemy zatem wyłącznie z polu G, a pole E pozostawiamy puste?

tak (o ile nie było żadnych innych przychodów do wykazania w czesci E)