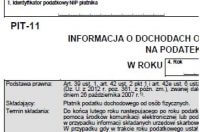

Jedną z większych nowości jaką ostatnio przygotował ustawodawca dla płatników i podatników jest nowe zwolnienie podatkowe obejmujące przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz umów zlecenia, otrzymane przez podatnika do ukończenia 26. roku życia, do wysokości nieprzekraczającej w roku podatkowym kwoty 85.528 zł. Przy czym w 2019 r. limit ten wynosi 35.636,67 zł. Wspomnianą modyfikację…

czytaj więcej ➤Zerowy PIT dla osób w wieku do 26 lat – zasady i wzór oświadczenia o zaniechaniu poboru podatku