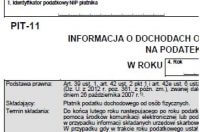

W związku ze znaczącymi zmianami w przepisach dotyczących podatku dochodowego od osób fizycznych dokonanymi w 2019 r., resort finansów przygotował nowe wzory deklaracji dotyczących podatku PIT. Zawarto je w rozporządzeniu Ministra Finansów z dnia 9 grudnia 2019 r. w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych (Dz. U. z 2019…

czytaj więcej ➤MF przygotowało nowy wzór PIT-11 za 2019