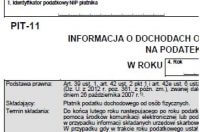

Wydaje się, że wypełnianie PIT-11 z roku na rok staję coraz trudniejsze. Wynika to przede wszystkim z częstych zmian regulacji z zakresu podatku i wymuszanych przez nich modyfikacji wzoru wspomnianej informacji podatkowej. Z tego powodu przygotowaliśmy poradnik, który ułatwi proces sporządzania druków PIT-11.

czytaj więcej ➤Jak wypełniać PIT-11 za 2020 r. dla pracownika i zleceniobiorcy